ドキュサインが2023年度第1四半期決算を発表していました

ティッカーシンボルは$DOCUです

日本では印鑑文化の一方、米国ではサイン文化です

新型コロナウイルスの蔓延も相まって

オフィス出社しないでも承認ができ

それが担保できるといった強みで爆発的に成長しました

特に多いのが不動産契約での電子署名ですね

日本だと同じようなことをやっている企業としてクラウドサインが有名です

しかし2022年になってからは需要の先取りや利上げが懸念され

ハイテク銘柄の宿命に完全にやられていき株価は大きく下落しています

決算数字を見て今後切り替えせるのか推測してみましょう

結果はダメ

プレゼンはこちらをご参考に

| 2023Q1 | 結果 | 予想 | 評価 |

| EPS | 38¢ | 46¢ | ❌ |

| 売上高 | $588.7M | $581.8M | ⭕️ |

売上高前年同期比(YoY): +25.0%

かなり成長率が下がっていますね。グロース株とは言えない状態です

海外売上+43%でした

こちらも+70%くらいを叩き出していた去年と比べると大きな鈍化です

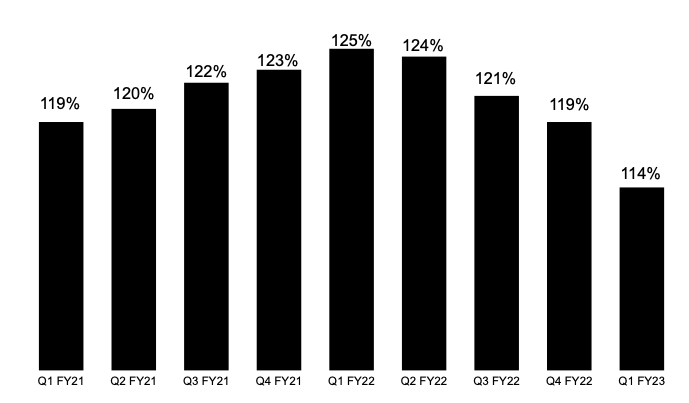

年間利用額が$300K以上の顧客数は866になりました

YoYだと+32%です

ユーザー数は100万人を超えてから鈍化が見えます

NRRも問題でして去年からずっと下がっています

特に今回の数字はかなりの落ち込みようです

またガイダンスもダメでした

第3四半期ガイダンス

売上高 $600M~$604M VS 予想 $601.7M ❌

2022年度ガイダンス

売上高 $2.47B~$2.48B VS 予想:$2.48B ❌

カンファレンスコールで良かった内容としては

MSFT(マイクロソフト)とのパートナーシップが拡大とのこと

、、、今後MSFTが似たサービスを出して$DOCUを潰そうとしないのか心配ですが

今のところは大丈夫そうです。MSFTやGOOGLにお邪魔して食事をもらうような

コバンザメのような戦略はまだまだ健在です

一方で海外投資を減らしていく

新規採用を控える

といったハイテク株バブルの終焉のような

かなり悪い兆候が見えました

株価は大暴落

DOCUは去年から決算後大暴落を繰り返していますが

今回も同じように大暴落しました

最高値から見ると-80%を超えています

ハイテク株の末路が伺えますね

底がとても見えない状態なので

今、ここが底値だと決めつけて買うのは避けたい状況かなと思います

ハイテク・ハイパーグロース銘柄にありがちなのですが

新型コロナウイルス騒動で需要が急に出た

金利が下がり高PERを許容するようになった

で急激に上がった株価ですが

今は全くその逆で

需要を先取りしてしまったので成長率が出なくなった

金利が上がっていき高PERが許容されなくなった

という状態ですね

このような急成長銘柄で決算を失敗すると株価が急落していくことは

歴史が繰り返したことであり、今回もそれに違わず、ですね

たとえばクラウドストライク(CRWD)は一回も決算を失敗したことない銘柄ですが

これも一度決算が悪くなると叩き売られる危険性があります

今後も厳しい状態が続く

去年どうしてこのDOCUが大きく成長したかと言いますと

米国では住宅の契約での需要が大きかったことが事実の一つとしてあります

今年一年は空前の低金利になり

結果として家を購入する人の数がとても増えました

それに釣られて住宅価格はとても上昇し

とんでもなく住宅価格になっている地域が多く出ていました

ただ、前回の記事でも書いた通り

実際今は住宅市場が落ち込んでおりDOCUの使用頻度も下がっています

これは金利が今上がっていること

そしてインフレが進みすぎていて、値段を下げようと苦しんでいること

これらから住宅価格はどんどん下がってきています

(それでも価格は高い水準ですが)

また、大企業が結構人々をオフィスに戻している状態です

これに付随してDocuSignを一時的に止める企業が出ていることも事実です

これは↑でのNRRの急激な低下からも伺えます

ただ一方で出社関係なく使いたい企業もいることは事実でして

電子署名自体は無くならない文化になっていくのかなと思います

世界中でまだ押印・署名のような文化は必須であり

(NFTに取って代わる?かはまだわかりません)

世界中をみてもまだ電子化されていないことがほとんどなので十分に伸び代はある理解です

あとは電子署名の伝導を役割をこの企業が引き続き持てるか、です

ここに関しては正直微妙かなと思っています

低成長に陥ってしまうとグロース企業に勝ち目がなくなるというのが通説であり

大企業のコネとネットワークを利用したパクリ塗り替え戦略に潰されてしまうのがよくある話です

(なのでグロース企業は圧倒的な勢いで市場を抑え

他社に乗り換えられないようにお堀を築く必要があります)

DOCUは新型コロナウイルス騒動下で大きくシェアを伸ばせましたが

状況が変わった今それを力強く展開できる営業力がないことは

過去数回の決算でよくわかってきました

今インフレなどで企業の財務状態も厳しい状況になってきており

このような時に企業は新しい技術に投資・新規契約できません

逆に既に契約している大企業のおまけ無料セットに飛びつくことがしばしばです

(例えばマイクロソフトのPower Automateとかですね)

当然徐々にしか広まらない場合、電子署名事業単体で見ますと赤字ですが

それに耐えてじわじわとスケールを広げられるのは大企業だけです

そうやって使っていって、徐々に電子契約が当たり前になっていくのかなと思います

なので個人的な結論としましては

電子署名自体は徐々に広まっていく

しかし大企業のサービスの一部としてじんわりと浸透の可能性あり

DOCUはこの状態に耐えることはできない

となります

買わない銘柄ですが、引き続き決算は見ていって

自分の考えが正しかったのか答え合わせしていきたいですね