Affirm Holdings、アファーム(ティッカーシンボル: $AFRM)が

5/9に2023年度第3四半期決算を発表していました

同社は消費者に対してBNPL(Buy Now Pay Later)というサービスを提供しています

要するに消費者金融です。日本だとクレカ会社に極めて近しいかもしれません

米国のクレジットカードは金利が高かったり利用枠が小さかったり、審査が厳しかったりする特徴がありまして

一部の(それなりに)収入が安定している人間にしかうまく利用できない欠点がありましたが

AFRMはクレカを持てない、あるいは持っているけど利用枠が小さいような人に対して

低い金利でお金を貸す、といった構造になります

日本のクレカだと一括払いは金利がないのでイメージがしにくいですが

クレカというのはお金貸しなので、金利がつく方が実は一般的です

Amazonとの提携も本格的にスタートし

新しい時代の与信ビジネスとして一瞬大きな輝きを出しましたが

最近はAppleとかもApple pay Laterに積極的に取り組んでいたり

VISAもBNPLを押してきている中

強烈な利上げがあって消費活動も鈍ってきており

先行きは不透明です

前回の決算はこちらです

数字自体も面白くなくあまり良い話題はなかったですね

結果は良し

グラフなどはこちらから。色がビビットで良いです

| 2023Q3 | 結果 | 予想 | 評価 |

| EPS | -69¢ | -90¢ | ⭕ |

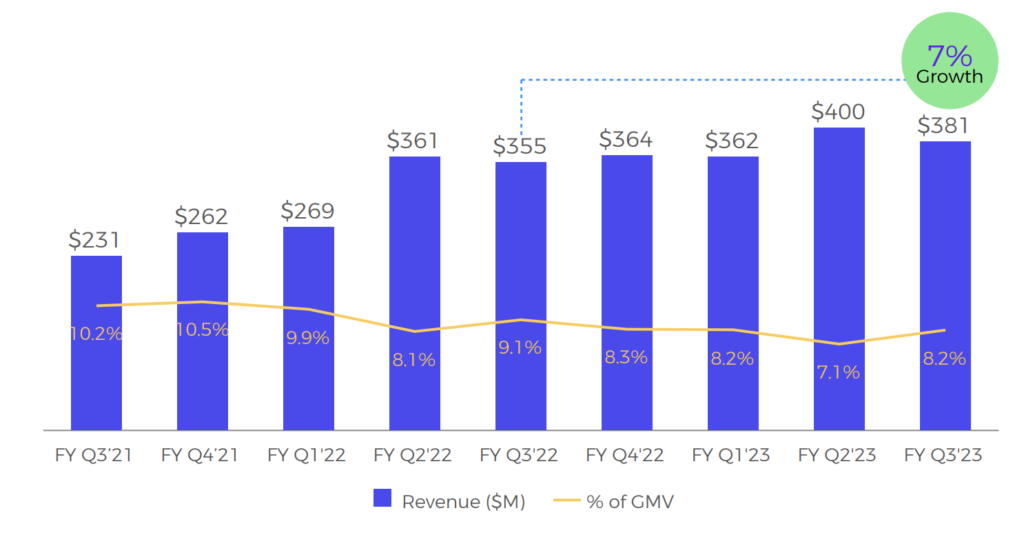

| 売上高 | $380.98M | $371.96M | ⭕ |

売上高前年同期比: +7%

グロースしないグロース銘柄になってしまいましたね

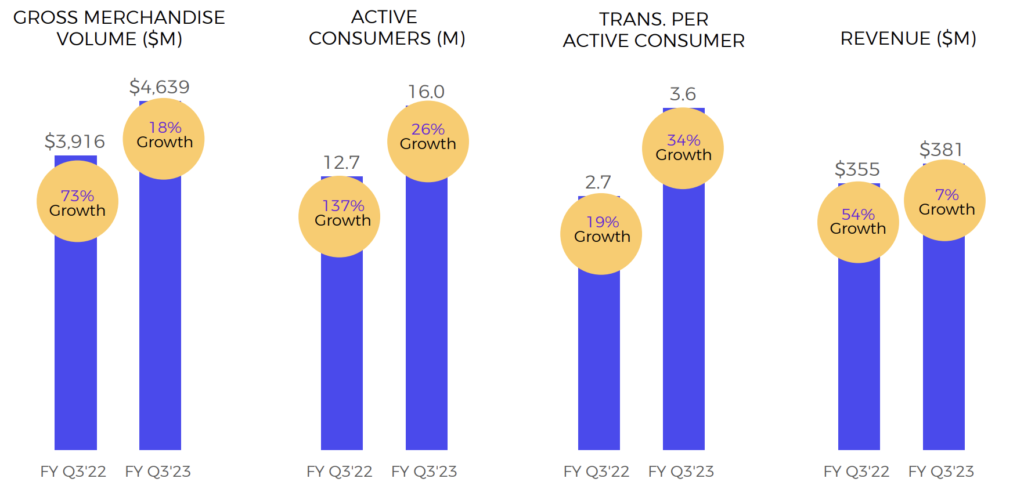

・GMV(流通取引総額) $4.63B YoY +18%

・アクティブマーチャント数 246M YoY +29%

・アクティブ消費者数 16.0M YoY +26%

・1顧客当り取引数 3.6 YoY +34%

成長はAmazonとShopifyが牽引していると発言してました

物足りない印象を受けますね、グロース銘柄ならばもう少し頑張って欲しいです

売上は以下のように推移していますが

Amazonブーストからあまり成長していない印象です

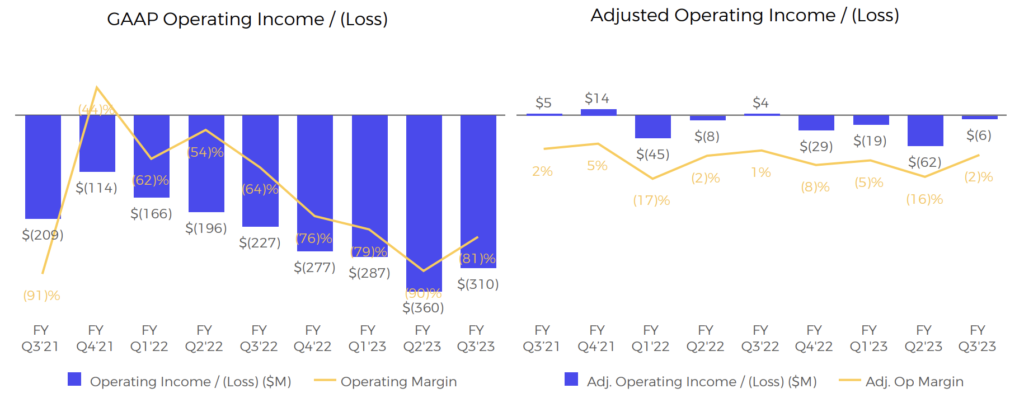

一番ひどいこととしては赤字が相変わらず大きいことですかね、、

以下がそのグラフです

今回で漸く反転しましたが季節性のことを考えてYoYで見ますと依然酷い状態です

ハイライトとしてはDebit+のローンチが一つ

これはカードをベースとするBNPLでして

VISAのカードで店舗やオンラインで買い物ができて

支払いはAFRMの仕組みで行うといったものです

これによりVISAが使えるところ多くでAFRMが使えるようになりました

ホテルとかでは使えないかもしれませんが、、

アプリのリンクはこちらです

またクレジット事業が好調とのことで

損失引当金繰入額が予想を大幅に上回ってることがハイライトの1つです

赤字が増えている中金利も上がっており

資金調達として様々な手段を取っていくと説明がありました

GMV(Gross Merchandise Value =流通取引総額)に占める有利子負債も増加しており

結構会社の運営が辛そうです

アメリカ人は依然として消費は旺盛でして

特にBooking.comのような旅行需要でのBNPLはまだまだ使われていくといった説明もありました

前回の決算で発表してた、従業員の約19%にあたる485人ほどの削減は完了です

それでも赤字が酷すぎる状態に変わりはないですがね

ガイダンスはOKでした

次期四半期(Q4)ガイダンス

売上高 売上高 $390M~$415M VS予想 $391.53M ⭕

通年(FY23)ガイダンスは引き上がりました

売上高 $$1.532B~$1.557B VS 予想$1.52B ⭕

前回のガイダンスが低かったのでそれを再度上げ直した感じかと

あまり良い印象ではないです

全体としては、Debit+で頑張れるかどうか、、といった感じでしょうか

ただ、やっていることは変わりないので

ここから利益をしっかり出していって黒字まで持っていける未来が個人的には見えないです

ビジネスの仕組み自体が利益が出せる構造になっていないように思えます

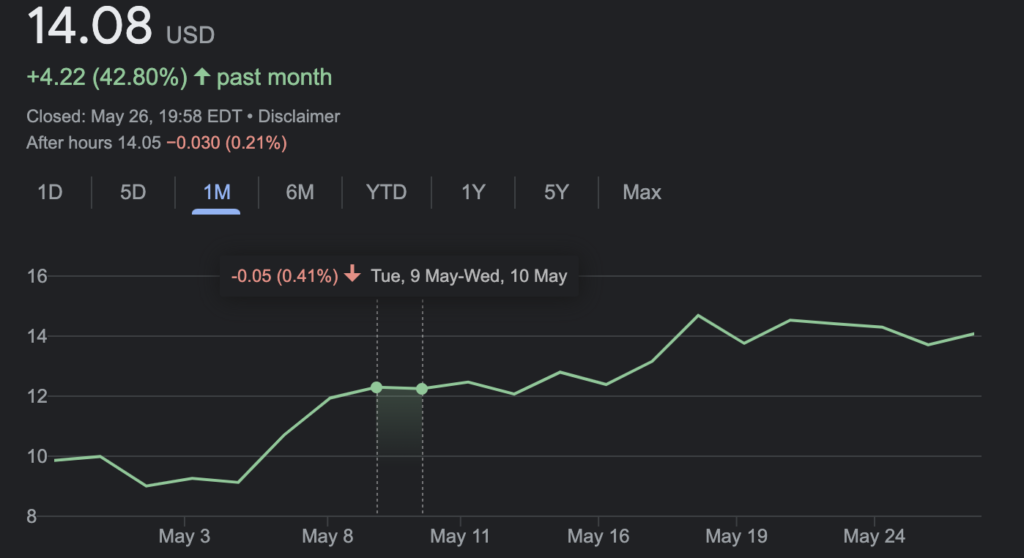

株価はよこよこ

この銘柄は決算に応じ上にも下にも+- 30%くらい動く危険な銘柄です

今回はアフターで下げた後地合いもあって結果横横でした

ここ一ヶ月でも+42%でして直近の上げはすごいものを感じます

これはAFRM限らずIPO銘柄、ハイパーグロース銘柄と呼ばれているものは

だいたいこの5月で大きな上昇ですね

以下のように最高値からは−91%です

株価は上がっているが魅力的ではない

株価は今絶好調ですが、買うことはできない判断です

主に以下の三点が理由です

- グロース銘柄のわりに成長率があまりにも低い

- 成長率は低い一方で赤字体質で改善の兆しが見えない

- 消費者金融は不景気になると貸し倒れリスクが大きい

1点目、グロース銘柄は基本的に売上高成長率で夢を買うようなものでして

それが故にPERが高くても株を買える理論が一般的です

もしくはストーリー一発、例えば宇宙開発はこれから伸びるから宇宙銘柄を買う、といったものですね

AFRMは今回の売上高成長率も一桁でして

インフレ率を考慮すると実質マイナス成長レベルです

この状態でグロース銘柄を自称するのはかなりキツイかなと思います

また2点目もかなり致命的でして

AFRMの赤字体質はIPO銘柄の中でも酷いほうかなと思っています

今Debit+を出してこの状況を打破しようとしていますが厳しい認識です

カードを使える様になってトランザクションが大きく増えても

利益が大きく出て黒字まで持っていけるとは考えられないです

どうもビジネス構造的に黒字になる未来が見えないです

3点目、これは引き続き言っていることですね

ただ米国経済はやたら強くなかなか不景気が来ないのが気になりはしますが

今のところ近い未来にリセッションになるのが今のところの予定調和です

不景気になると人々は財布の紐を締めるため

お金を借りてまでなにか買おうとすることは少なくなるはずです

AFRMは生活必需品にも使われているとコールで発言はありましたが

それでも悪影響は出る理解です

今後リセッションが既定路線としますと

やはり未来は明るくないかなと思います

これらから、買えない銘柄かなと判断します

今はAIブームでして裏の半導体が高騰しているような時期です

わざわざ消費者金融の株を買う必要はないですね