Affirm Holdings、アファーム(ティッカーシンボル: $AFRM)が

2023年度第2四半期決算を発表していました

同社は消費者に対してBNPL(Buy Now Pay Later)というサービスを提供しています

要するに消費者金融です。日本だとクレカ会社に極めて近しいかもしれません

米国のクレジットカードは金利が高かったり利用枠が小さかったり、審査が厳しかったりする特徴がありまして

一部の(それなりに)収入が安定している人間にしかうまく利用できない欠点がありましたが

AFRMはクレカを持てない、あるいは持っているけど利用枠が小さいような人に対して

低い金利でお金を貸す、といった構造になります

日本のクレカだと一括払いは金利がないのでイメージがしにくいですが

クレカというのはお金貸しなので、金利がつく方が実は一般的です

Amazonとの提携も本格的にスタートし

新しい時代の与信ビジネスとして一瞬大きな輝きを出しましたが

最近はAppleとかもApple pay Laterに積極的に取り組んでいたり

VISAもBNPLを押してきている中

強烈な利上げがあって消費活動も鈍ってきており

先行きは不透明です

結果はダメ

グラフなどはこちらから。色がビビットで良いです

| 2023Q2 | 結果 | 予想 | 評価 |

| EPS | $-1.1 | $-0.9 | ❌ |

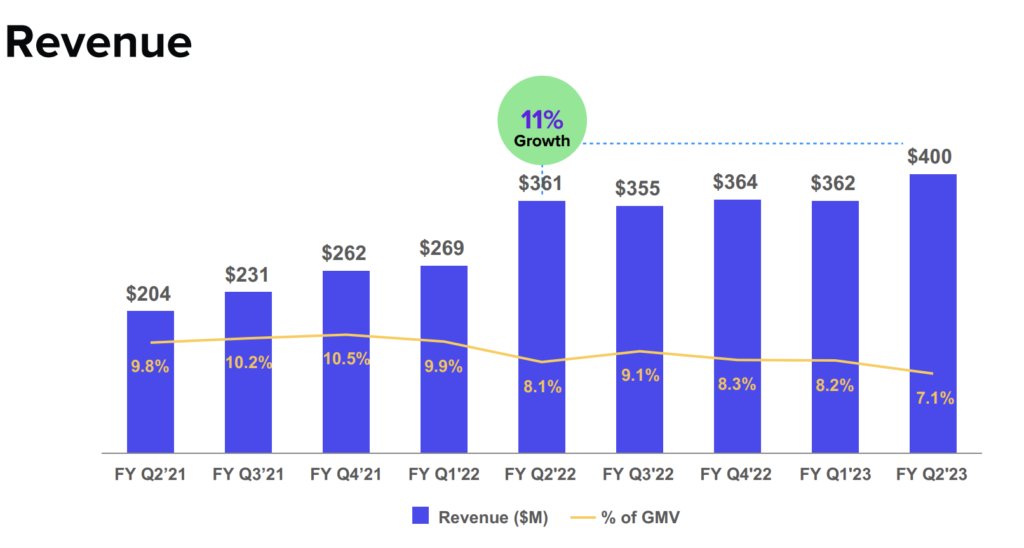

| 売上高 | $399.6M | $416.3M | ❌ |

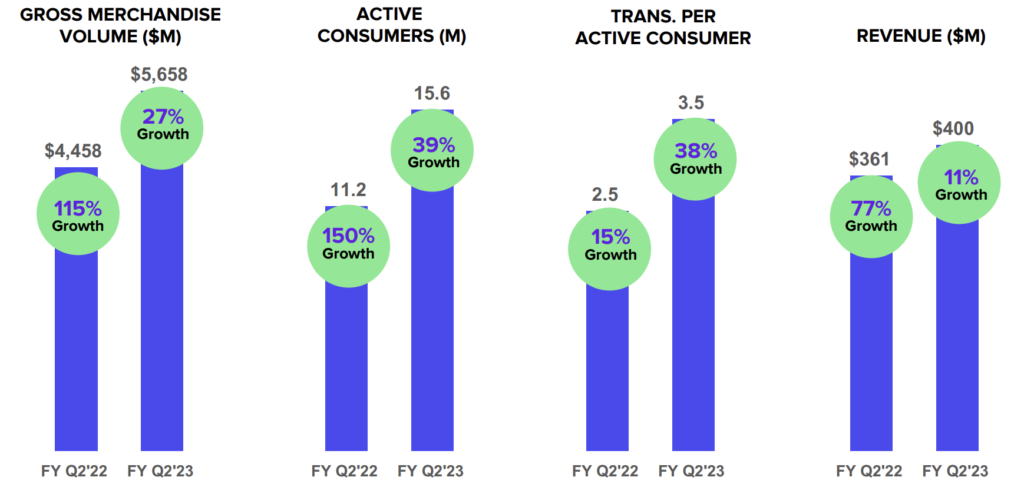

売上高前年同期比: +11%

・GMV(流通取引総額) $5.66B YoY +35%

・アクティブマーチャント数 243M YoY +61%

・アクティブ消費者数 15.62M YoY +39%

・1顧客当り取引数 3.5 YoY +38%

グロース銘柄なのでGOOGLとかに比べると遥かに成長はしていますが

それでも物足りない印象を受けます

例えば売上は去年のAmazonブーストからあまり成長していないように見えてしまいます

全体としては赤字幅拡大

出店数45%増

トランザクション51%増

1月信用クレジットは安定との発言がありました

また19%に当たる500人の従業員カットを発表しています

一般的にアメリカだとレイオフは投資家にとって歓迎されることですが

今回はコレに対しても本当に良いのか、と質問されてました

ちなみにエンジニアの採用やめたり

シリコンバレー採用からポーランド採用に切り替えたり等してます

(ここに日本人エンジニアも食い込めると良いのですがね)

GMV(Gross Merchandise Value =流通取引総額)に占める有利子負債が増加しておりコールでもツッコミを受けていました

その質問に対してはFRBが利上げしてるから仕方ない!と投げてました

ちょっと微妙な対応だったかなと思います

2023年度末には調整後営業利益ベースで黒字を目指すとのことでしたが

どうでしょうかね、このままだと難しいかと思っています

度重なる利上げで資金調達困難になってきておき

会社としてはかなりまずい状態になっているのではと想像します

ガイダンスもダメでした

次期四半期(Q3)ガイダンス

売上高 売上高 $360M~$380M VS予想 $417.96M ❌

通年(FY22)ガイダンスは引き上がりました

売上高 $$1.475B~$1.550B VS 予想$1.64B ❌

今後の展望に関しても

コロナウイルス騒動で買い込んだものを消費するために

買い控えのようなものも起こるだろうとの発言はありです

なので狙い目としては食料品など常に消費されていくものだと述べてました

コレに対する営業は今やっている模様ですが、まだ結果はまだわからないです

テンション的には未来に対しても明るくはない印象を受けました

株価はアフターで下落

この銘柄は決算に応じ上にも下にも+- 30%くらい動く危険な銘柄です

今回は下落でしたね。-20%超えでしょうか

ただショートカバー(空売り側の買い戻し)が多いと言われており

今後も大きく株価が伸び続けられるかはまだわからないですね

1年で見ると最高値から-90%を超えています

利上げによって大きく影響を受ける企業なので

利上げ後暫くそこで止まることを明言している今の状態ですと

今後も株価が上がることは考えにくいです

不況はすぐ来ないかもしれないが、、

一般的に不況になるとBNPLは立場が弱くなると言われています

同社はクレカを持てないような人を対象にお金を貸している状態なので

一度不況がくると、その会社運営は非常に危ういものになるためです

不況が来る -> リストラされる -> Affirmの分割払いが払えない

のような状況になりやすいのは米国ならではの特徴かと思います

簡単に従業員を首にできるのが米国ですからね

この点を念頭におきながらAffirmの決算をウォッチしていく必要があります

もし延滞率が上がっていっているならば

貸倒れ(借りている人がお金返せなくなること)からの総倒れになる可能性があるからです

なので、不景気の兆候を注意深く見る必要がある企業です

12月までは不況一直線だったのですが

最近のデータを見てますと、米国経済の足腰の強さがかなり伺えます

特にサービスに関する指標や雇用はかなり強いですね

この点はAFRMにプラスです

ただ、もう少し長い目で見ると

結局その経済の腰をおるために利上げを続け

最終的には不況が来る可能性がかなり高いと思います

なので今買う理由はあまりないかなと考えています

次、行きましょう