Salesforce (セールスフォース、ティッカーシンボルは$CRM)が2023年度第3四半期決算を発表していました

Salesforceは営業管理システムをSaaSで提供しており、本フィールドで最大勢力となっております

またMulesoft, TableauやSlackの開発と運用も行っています

買収によってこのようなソフトを自社のものとし

Salesforceとくっつけて良さを出していく、といったMSFTのようなことをやっています

IDCのランキングで9年連続CRMで一位を取るなど

CRMの分野では完全な絶対王者となっていますが

その他の領域だと圧倒的とはとても言えない状態です

成長のために様々な領域に手を出すのは仕方ないですが、、

上手く他のソフトと組み合わせができているのかはハテナです

まあ、マイクロソフトも別に上手く組み合わせできてるとは言えないですけどね

結果は悪くない

詳細はこちらから楽しく見られます

遊び心くすぐる絵面は大事ですね

| 2023Q3 | 結果 | 予想 | 評価 |

| EPS | $1.4 | $1.21 | ⭕️ |

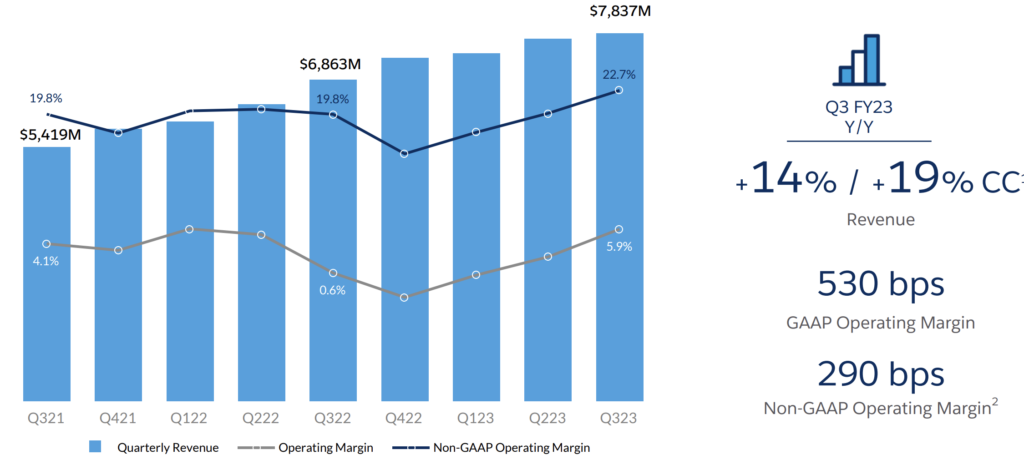

| 売上高 | $7.84B | $7.82B | ⭕️ |

売上高前年同期比 +14%

インフレを考慮するとYoYの伸びが一桁くらいですかね

ドル高の影響を受けて売上が小さいと発言がありました

最初は数字を見て何が起こっているのかわからなかったとか行ってました

EPSに関しては、採用活動の絞り込みなど経費削減も影響して利益が出せているとのことです

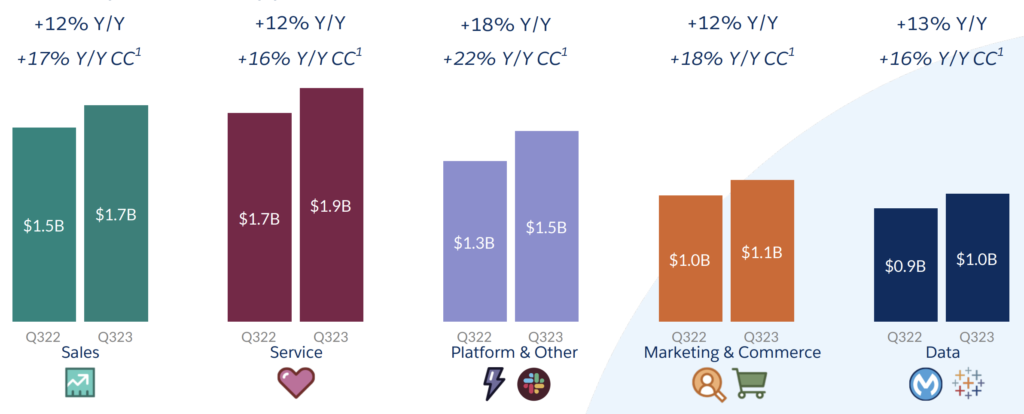

ほとんどの売上はサブスクとそのサポートから出ています

Subscription And Supports: $7.23B(+13%)

内訳は以下です。

Platform and Otherが大きな成長をしていますが

今後はSlackに逆風があるとコメントしてましたね

米国では不景気懸念・ドル高懸念などから

Salesforceへの投資を疑問視したりする顧客が増えたことで

数字があまり伸びなかったと発言がありました

逆に日本では堅調な回復だったとのことです

ただ当社は昔の経済危機にもしっかり対応しており

今後の不確実な状況も上手くやれるとマークは発言していました

またガイダンスは引き上がりましたが微妙な結果でしたね

未来に関しては悲観的な見方が続いています

FY23ガイダンス

第4四半期

売上高:$7.93~8.03B VS 予想$8.02B ⭕️

EPS: $1.35~1.37 VS 予想 $1.34 ❌

通期

売上高:$32.0 ~ 32.1B VS 予想$31.78B ⭕️

EPS: $4.62 ~4.64 VS 予想$4.74 ❌

一方Operating Marginは一時期の下降から完全に脱却です

SaaSの企業はOperating Marginが出やすい、といった常識に沿っていますね

昔一時期下がって不安視されたのは解決ですね

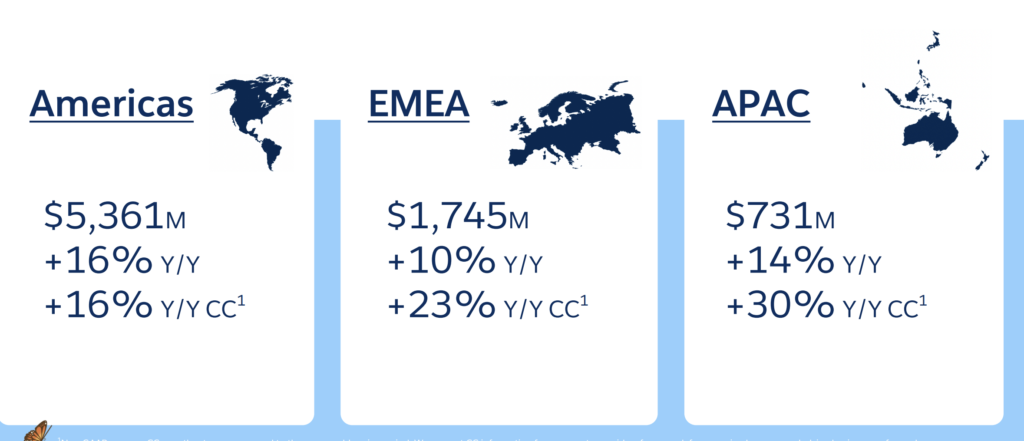

なお売り上げの地域差としましてはヨーロッパ側の成長が微妙です

ここに大きく為替が影響を与えています

為替がなければ+23%だっとのことです

アジアでは堅調な伸びですが、いかんせん売上が小さいですね

こちらも為替がなければ+30%とのことです

要するに為替が大きな影響を与えているということです

なお、株主還元としては$1Bの自社株買いを実施済です

配当を一回出しちゃうと、止めたときに怒られるので

こっちのほうが簡単な還元方法ですね

後、CEOであるBret Taylorが退任ですね

コールでの質問でも、最初にこれについて突っ込まれていました

彼はSlack買収の第一リーダーでもあり、強力な経営者でした

後任に関してみんな心配している感じですね

またSalesforceタワーの使いみちも兼ねて、リモートワークについての質問もありました

マークとしては、リモートに理解をしつつもできればオフィスきてほしいといった感じですね

カルフォルニアの同社のタワーは以下です

オフィスに来て一緒に仕事をすべきだし

それ以上にお客さんと会って親身に問題を共有していきたい

といった感じのことを話していました

Dreamforce(Salesforceのイベント)もオフラインでやり

人が集まることの重要性を述べてましたね

今後どのような方向性を出していくのかは注目です

株価は下落

株価は決算を受けて下落しました。

長期で見ますと以下のようになってまして

コロナウイルス騒動の時期よりも遥かに弱い株価になっています

他のハイテク株と同じく大きな下落が続いており

今無理に入ることはしないですね

もはやグロース銘柄でなく、安定成長している企業ですし

プラットフォームとしてそれなりの地位を保っていますので

それなりに安泰な企業かなとは思います

もちろんここ数年でマイナス成長を叩き出す可能性もありますが、、

大事なことは、企業の成績の良さと株価の動きは別物でして

いまこのように株価が動いていることはしっかりと受け止めないといけません

ハイテクSaaS株には大きな成長とサプライズなガイダンスを市場は求めているということですね

ハイテク株の旬はとっくに終わっている

ハイテク企業はここ二年くらいに大相場をつけましたが

今年一年は非常に厳しい環境でした

おそらく来年も厳しい状態が続くと思います

企業成績として良い企業は当然出てくると思いますが

セクターとしての人気は出ないのではといった意見です

個人投資家や一部の機関は買うかもしれません

でも、相場を動かして盛り上げてくれるような上昇はないのでは、、と思います

また次のGAFAMになるようなメガ企業もまだ今は生まれていないと考えます

なので、いまは目は向けずに他のセクターの勉強に励もうと思います

調子が出てきたら、そこで初めてハイテクを勉強し直そうと

今のブームは新興国とかフロンティアなんですかね、、なんとも言えませんが