Salesforce (セールスフォース、ティッカーシンボルは$CRM)が2022年度第2四半期決算を発表していました

Salesforceは営業管理システムをSaaSで提供しており、本フィールドで最大勢力となっております

またMulesoft, TableauやSlackの開発と運用も行っています

(買収によるものですね)

第2四半期の決算結果はこちらです

今回の結果も非常に良い結果でしたね

今後の展望もポジティブが続きそうです 。CRMの分野では完全な絶対王者となっています

結果は良し

詳細はこちらから楽しく見られます

遊び心くすぐる絵面は大事ですね

| 2022Q2 | 結果 | 予想 | 評価 |

| EPS | $1.27 | $0.92 | ⭕️ |

| 売上高 | $6.86B | $6.80B | ⭕️ |

売上高前年同期比 +27%。

毎年20%以上の成長で文句なしです

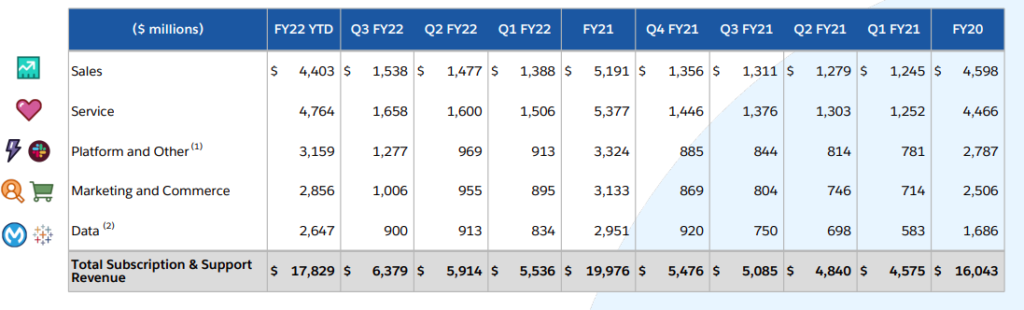

Subscription And Supoprts: $6.38B(+25%)

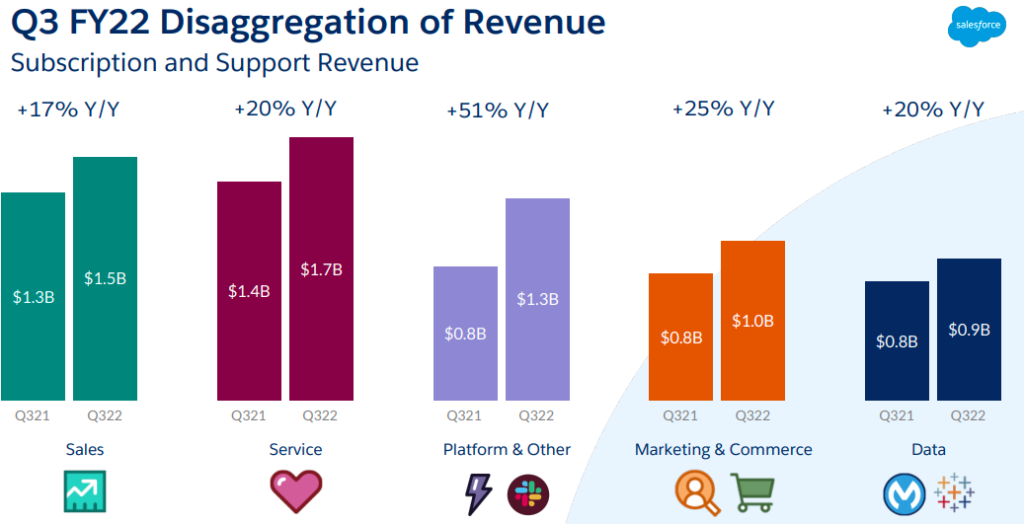

内訳は以下です。

今期からSlackがいよいよ出てきましたね

TableauはDataの項目に移動しています

一方SalesとMarketing&Commerceの部分はQ2とほぼ変わっていません

ここをどう考えるかでしょうね

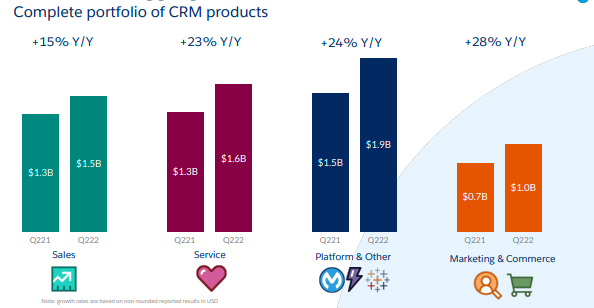

Q2結果までは以下のような枠組みで評価していました

そのため今回の新しい枠組みでの推移での評価が必要でして、それが以下です

前期と比べてみますと

Slackでの数字が大きく乗った事による

数字の引き上げが今回であることがよくわかりますね

それ以外の成長は萎んでいることが一目瞭然です

またガイダンスが微妙な結果でした

4QのEPSが未達

22年度は引き上がっていますが主に3Qによる恩恵です

第4四半期ガイダンス

EPS:$0.72~0.73 VS $0.81 ❌

売上高:$7.224~7.234B VS $7.22B ⭕️

FY22 ガイダンス

EPS:$4.68~5.69 VS $4.42 ⭕️

売上高:$26.39~26.40B VS $26.33B ⭕️

また来年度の見通しも微妙でした

FY23ガイダンス

第1四半期

売上高:$7.215 ~ 7.250B VS $7.36B ❌

通期

売上高:$31.7 ~ 31.8B VS $31.8B ❌

四半期ごとの重要数字の移り変わりは以下がわかりやすいです

売上高はしっかり伸びていますね

一方Operating Marginも下がっているのが気になります

SaaSの企業はOperating Marginが出やすいはずですが

ここで大きく下がっているのは何かありそうです

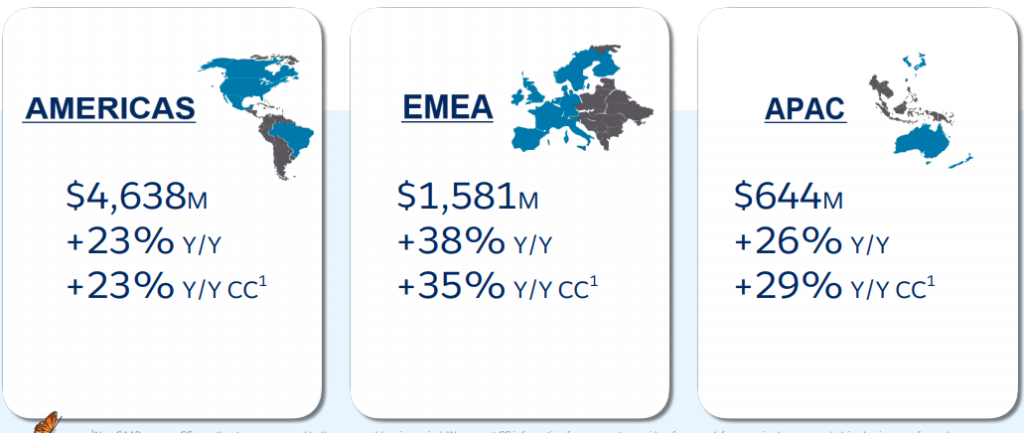

なお売り上げの地域差はあまりないです

またCO-CEOとしてBret Taylor氏が就任しました

彼はGoogleMapの開発者のうちの一人として知られており

立ち上げた会社をFacebookに売却したりして

成り上がったエリートの一人です

マークベニオフの後任ですね

今後の手腕に期待です

株価は下落

株価はこれを受けて大きく下落しました

直近では大きく最高値を更新する展開でしたが

そこから大きな下げですね

Slack以外の数字がイマイチなところを嫌気したのと

次年のガイダンスが悪いところが影響してそうです

チャート的にはまだ下がれるので今買いに走るのは危険のような気もします

長期で見ますと今年一年の伸びが大きいですね

高PER企業の正念場

Salesforce、今は買えない銘柄ですね

この決算で大きく株価を下げたあたり、苦しい状況だなという印象です

この企業がどうというより

いわゆるグロース株、ハイテクSaaS銘柄に対する風あたりがかなり強いと感じています

すなわちハイパーグロース銘柄の終焉が近いということを意味しているのかもしれません

今後テーパリングが加速することがほぼ決定事項の中

金利が上がるタイミングも早まるはずです

そうなると、このような高バリュエーションの銘柄は

今の時期から苦しくなってくるのはなんとなく理解できます

金利が上がってしまうと企業の価値は相対的に下がりますからね

SnowFlake, DataDog, CrowdStrike, Zoomなどの銘柄も同様に

かなり厳しい相場が続いていると思います

これらのような高すぎるPERの企業は今ひどく売られまくるタイミングでして

そしてそこから復活できるのは、本当に数字の良い企業だけ、、といった感じでしょうか

引き締めの時期が近いので仕方ないですが

ドットコムバブルの崩壊を見ているようですね

一方で注目すべきセクターというのも当然出てくるはずです

ハイテク銘柄ではなくオールド銘柄も見つつ

今後の展開を見極めていく必要があると思っています

今年ももう終わりが近いですが

来年以降はより難しい相場が続いていきそうですね