American Express、アメリカン・エクスプレスが2022年度第2四半期決算を発表していました

ティッカーシンボルはAXP、通称アメックスですね

クレジットカードの有名ブランドのうちの一つでして日本でも有名です

日本初だとJCBがよく知られているブランドですが

世界的に見ると使えるカードではありません

その視点だとVISAやMaster Cardの方が遥かに便利ですね

アメックスも同様に米国系の国だとよく使える一方で

ヨーロッパ、あるいは中東の小さい店だと使えなくなったりします

日本でもVISAとJCBしか使えないお店はあったりしますね

それでもVISA, Master Cardと同じように

派遣争いをしているブランドの一つです

どっちかというとお金持ち向けの商売をやっていることが多く

それ故ステータスのような扱いを受けているブランドですね

大きく網を広げるのではなく

持っているところから確実にお金を回収する戦略です

この点はVISAと大きく違うので覚えておくと良いでしょう

数字は良い

細かい結果はこちらからも確認できます

| 2022Q2 | 結果 | 予想 | 評価 |

| EPS | $2.57 | $2.41 | ⭕️ |

| 売上高 | $13.4B | $12.5B | ⭕️ |

売上高 前年同期比 +31%

旅行や娯楽が伸びを牽引し、新型コロナウイルス騒動前の水準を超えました

一方で航空での売上はまだ2019年を下回っています

プラチナカードやゴールドカードでの新規会員獲得が見事でした

Z世代やミレニアル世代が意外や意外最も急速に成長しており

彼らへ投資をしていくとの発言ありです

また出張費は新型コロナウイルス騒動前の80%に止まっているとのことです

今後2、3四半期は景気後退を予想していないというコメントが結構大きかったですね

気になることとしては経済悪化で貸倒引当金を4.1億ドル計上です

これは将来の取り立て不能になる可能性がある場合に計上することが多く

要するに将来の損失の可能性があるということです

平たく言えば不景気による貸倒れが今後増えるかもとの予測です

ガインダンスも引き上がりましたが、EPSはダメでした

・EPS $9.25 ~ $9.65 VS 予想$9.83 ❌

・売上高 $52.13B ~ $52.98B VS 予想$50.53B ⭕️

株価は上昇

株価はこれを受けて上昇しました

インフレによる消費鈍化が懸念されていたので

それを跳ね返したような結果になっています

ただ、AXPはハイステータスの人間が多いので、極端にいうと

インフレ?あんま生活に影響ないよ?のような部類の方々が多いのも事実です

カンファレンスではぼかしながらも好調な見通しが述べられていました

これを、米国全体の消費も堅調だと解釈するのは無理があるかなと思います

中流階級以下の消費を考える

カンファレンスをそのまま解釈するならアメリカでクレカを持てる層

特にAmexを持てる層はまだ大きなダメージは受けていなく

不景気になる兆候はないということでしょう

しかしお金持ってない層が多いBNPL界隈や

もう少し上の中流階層までの方々の消費マインドはかなり気になります

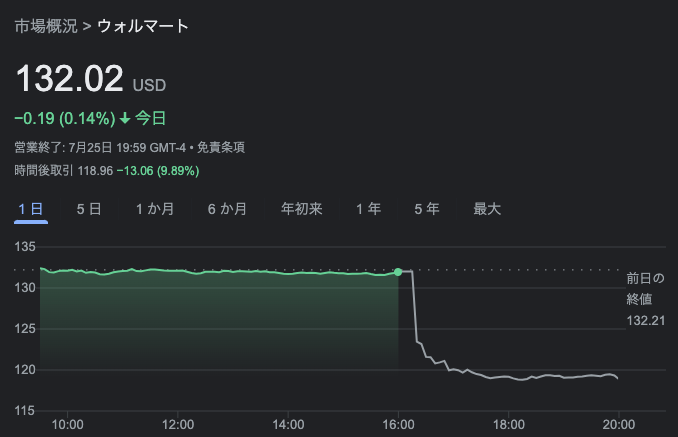

ここで気になるのはウォルマート(WMT)の利益警告ですね

WMTは7/25に以下のような発表をしました

インフレに伴い利益率が高い衣服や家電の売上が減少

利益率が低い食品や日用品の売上が増加の見込み

Q2のEPSガイダンスを11%成長から8%成長に

通期のEPSガイダンスを13%から9%成長にそれぞれ下方修正

とのことでWMTを利用するような消費者の行動変化が顕著になってきました

要するに家電や衣類(=準生活必需品)にはお金をかけなくなり

日用品の購入で精一杯という感じです

これによりWMTは大きくアフターで下落しています

これらのことを考えると完全な二極化になってきていると感じます

すなわち、富裕層への影響は少なく貧困層への影響は大きいという

インフレの悪影響が大きく迫ってきているとの見込みです

このような場面でAXPのような富裕層向けのサービス展開する銘柄を買っても良いのですが

WMTのような米国市民を代表する企業の数字は無視できなく

米国全体が落ち込むとAXPのような銘柄も落ちていく恐れがあります

この点を理解して今どうすべきか考えていきたいですね