ロイヤリティファーマが2022年度第2四半期決算を発表していました

ティッカーシンボルは$RPRXです

医療薬メーカーや創薬ベンチャーに対してお金を提供する代わりに

それらが達成したマイルストーンや売れた量に応じてパテント料を一部徴収するビジネスを営んでいます

そのため、期ごとに大きく変動するビジネスではないです

去年使われた薬は今年も使われますからね

この企業はおもに資金投下する先に対する目利きに時間をかけ

ほんの一握りの薬に対してしか投資をしないことで知られています

収入源は、医療薬メーカーや創薬ベンチャーでして

それらの企業が先に決算を出すので

結果の予測が非常に簡単ですね

今回もそんなに悪くはない見通しでした

また、どういうわけか世界中で日本だけが異常に注目している企業です

日本人人気は高いですがその他の国ではあまり話されない銘柄です

バフェットが購入した後売ったりして

耳にする機会は少しずつ増えてきたかと思いますがね

結果は良い

この企業は売上高や純利益を出しません

そのため他の指標を使って比較をしていきます

数字の詳細はこちらから確認できます

グラフなどはこちらからもってきています。創薬関係に興味ある方は必見です

かなり細かいことが描かれています

ACR=Adjust Cash Receipts

ACF = Adjust Cash Flow の略ですね

| 2022Q2 | 結果 |

| ACR(特許収入) | $524M |

| ACF(ACR-諸経費) | $482M |

ACR 前年同期比 (YoY): +10%

ACF 前年同期比 (YoY): +12%

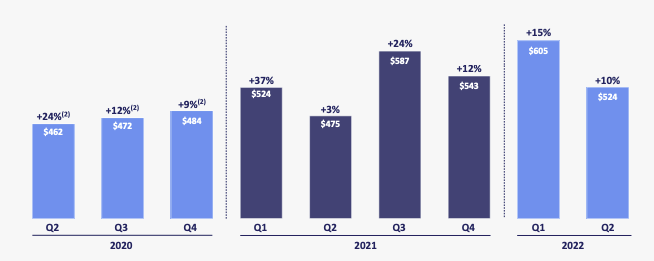

以下のように順調に成長していますが

去年のようなYoY10%後半代は出せなくなってきました

成長速度が鈍化しているとも言えますが

構造的には一気に大きく成長できない企業なので

仕方ないと言えば仕方ないです

成長の鈍化具合は下の図を見ても明らかですね

ただ収入のうち8割くらいが利益になっている企業は

他探しても珍しく特筆すべきことです

ACFを株数で割って無理やりEPSを算出しますと79¢となります

前年同期は72¢だったためこちらも成長していると言えそうです

またガイダンスも引き上がりました

・売上高: $2.275B ~ $2.350B(YoY +7%~10%)VS 予想 $2.28B

配当は1Qと変わらず19¢、株価が多少上昇している関係で

配当利回りは1.76%です

配当を狙うにしては少し低く、株価もうだつは上がらない、、と

中途半端な感じは否めません

本企業は特許料で儲かっております

そのため、どの製品が稼ぎ頭なのか、そしてその特許はいつ切れるのかを把握することが非常に重要になります

売上内訳の精査が必要

結果は以下。値はM$です

表はこちらから引っ張ってきました

| 2022Q2 | 2021Q2 | 前年同期比 | |

| Cystic fibrosis franchise | 182 | 156 | 17% |

| Tysabri | 93 | 92 | 1% |

| Imbruvica | 80 | 87 | -8% |

| Xtandi | 52 | 36 | 45% |

| Januvia, Janumet | 36 | 39 | -9% |

| Promacta | 35 | 32 | 7% |

| Nurtec ODT/Biohaven payment | 19 | 17 | 12% |

| Tremfya | 19 | NA | NA |

上記三つで半分くらいの売り上げです

Cystic fibrosis franchise が大きく牽引していることがよくわかります

Tremfyaはジョンソンエンドジョンソンからのロイヤリティでして

2021年7月からロイヤリティが発生しています

新しい薬品のロイヤリティが増えていることは良いことですね

今後の見通しとしましてはTrelegyからのロイヤリティ購入です

2025年には最低200Mのロイヤリティになるだろうということで

今後の期待が見えますね

Gavretoの権利も購入しまして今後計上されていく可能性があるとのことです

カンファレンスコールでは特に面白い話はなかったのですが

為替の影響は2%ほど受けるとのことでした

また3Qは去年特別一時所得が計上されているため

今年はそれよりかは下がると発言ありです

株価は相変わらず上がらず

株価はこれに反応し下がりました

RPRXは決算に対して無反応なことが多いですね

一年で見てみますと

徐々にですが上がっていっているようにも見えます

ただレンジ相場と言ってもいい具合の状態なので

まだ買いとは言えないような気がします

チャート的に見るとあまり買いたくないです

今回も買いはパス

あいかわらず株価が大きく抜けないので

買いはしません

キャッシュが多い企業でして

かつ、決算もクリアしていくような企業ではありますが

機関投資家からは好かれない企業ですね

いくら日本の個人投資家がこの企業を好きだとは言え

株価が上がらないならば全く無意味ですね

ただ、不景気が懸念されてきますと

このようなバイオセクターは好感される傾向があるため

今後もより株価が上がる可能性はあります

(RPRXは本質的には投資会社ですが

セクターとしてはバイオ、医薬品と見做されることが多いです)

上場以来の株価をみますと以下です

底を売っているようには見えますが

$50を超えたあたりからは買いに入ろうかなと思います

配当が欲しいなら高配当ETF

値上がりが欲しいなら、今だとなんでしょうか、、

いずれにせよ今の立ち位置は中途半端だと思います