*この記事は古い記事です 。$MQに関する最新の見解はこちらから参照してください

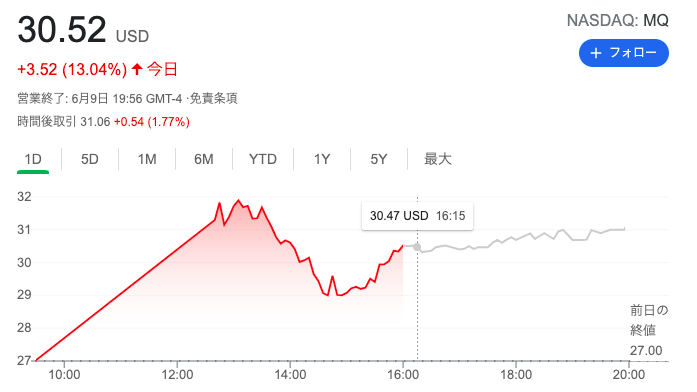

マーケタ、あるいはマルケタが日本時間の6/9夜に上場しました

スペルはMarqeta です

オープンAPIを使いクレジットカードやデビットカードの発行・承認業務のサポートをしております

一般の人にはちょっと馴染みが薄い、B2Bの企業ですね

IPO初日では$27から$30後半まで上がりました

クレジットカードの裏側

お店やオンラインショップでクレジットカードを使用すると

カード番号やメールアドレス、IPアドレスなどがカードを管理している企業に伝わります

その使用に対して承認を行い、店舗に対して承認を行う行為をVISAやマスターカードが行なっていることです

承認されると店舗が人に対してクレジットカードを返すのが一般的ですね

この仕組みは40年くらい前から変わっていなく

IBMなどのメインフレームによって制御されてきていました

この裏にいるのはビザやマスターカードといったクレジットカード会社です

今までクレジットカードというものはビザ($V)やアメリカンエクスプレス($AMEX)などが基盤を持ってカードを発行していました

そしてどれくらいお金を貸せるのか、、というところは銀行やビザがクレジットスコアを個人に対して持っており、独占してきていた状態でした

なのでビザに嫌われてしまった人はクレジットカードが持てない、というのが今の米国です

マーケタはこれに対してモダンなオープンソースの技術を使い

イチから総合的なカード発行および処理システムを再構築しなおす

といった破壊と創造を考えています

マーケタはカード発行側に誰でも使えるAPIが提供し、

発行者はそれを使えばカード発行や処理がスムーズにできる

=ビザやマスターカード頼りでなくてもカードが作成できるし、カードの決済を承認できる

といったことを目指しているのですね

もっとざっくりと言えば

特定の銀行やカード会社が寡占してきたクレジットカードの発行・与信はヤメよう!

新しい技術使って誰もが好きにカードを発行できるし、使えるような世の中にしよう!

といった未来を考えている感じでしょうか

マーケタはこの誰でもカード発行からの決済・承認の際に手数料を取るビジネスを展開しています

主な顧客はSquareです

他にもDoordashなど新興企業と多く組んでいます

今後どんどん顧客が増えて

マーケタを利用した決済が増えていくならば

マーケタもどんどん儲けが多くなっていくだろうといったシナリオです

フィンテックの台頭は追い風

ここ数年でフィンテックは大きく台頭してきています

特に既存の寡占ビジネスを行なってきた銀行やクレジットカード会社に対して

技術で新しいものにしようとする試みが次々とされてきました

例えば貸付分野ではaffirm

支払分野ではSquare, Flint, Stripe

送金系ならVenmo, Paypalなど

チャレンジャーバンクならChime

まだまだ沢山あります、、

どれもアプリが使いやすいだけでなく

UI UXもかなり考えこまれたものになっており、ユーザーを離さない作りになっています

またコロナウイルスの蔓延もこれに追い風を受けました

コロナによって特に現金への嫌悪感が大きくなったかもしれませんが

電子支払い・電子送金はコロナが収束しても伸びていくというのが世の中の見方です

すなわちCashApp、中国でいったらWeChatのような電子決済はもうなくならないだろうといった推測ができます

日本でもPayPayなど電子決済が大きく台頭してきましたね

おそらく来年に急に現金を使おうと言われても難しいのではないでしょうか

このような電子決済が浸透すればするほど

決算でカードやアプリを使う人たちも増えて

マーケタのAPIを使ったカードやバーチャルカードが増えてきて

マーケタの売上も大きくなると推測されます

大きな顧客を取れるか

現在$MQの売上の73%がSquareからです

Square Cardの発行でもMarqetaを頼っていました

Squareとは2024年まで契約があるということですが

他の優良顧客を捕まえることができなければ大赤字になってしまいます

今後どのように営業をしていくかは見ものかと思います

Peltonに頼っているAffirmと似たところを感じますね

営業は主に3つのレイヤーがあると考えられます

発行側への営業

クレジットカード会社への営業

銀行への営業

ですね。

発行側はもちろんですが

銀行などと組んでも面白いのではと思います

クレジットカードが消えたとしても

米国人はカードが好きです

信用とも読み替えることができるため

米国のホテルでは(決済しなくても)カードをひかえられる時が多くありますね

VISAなどの会社が提供する保険もありますし、カード一枚により多くの恩恵を受けてきました

ただ、ミレニアム世代になってくるとその傾向は少し変わってくるのかもしれません

彼らはCashAppやVenmoで送金し、決済をしています

そのような人たちにとってはクレジットカードはもうローテクでしょう

わざわざカードなんて持たずにアプリ一つでお金のやりとりをするのが当たり前になってきた時代です

そのためクレジットカードに対する愛着は今後小さくなっていくだろうと考えられます

一方、

マーケタが主に相手にしているのは会社でして

例えば会社が従業員のカードを発行するのに

銀行と提携したVISAとかだと時間が大きくかかってしまうから

マーケタを使って素早くカード・バーチャルカードを発行し

従業員に使ってもらう、といった試みが焦点です

作ったばっかりの会社にVISAがカード発行してくれるなんて考えられないため

このような仕組みが必要なのですね

出張とかで従業員が建て替え払いなどしても

クレジットカードなら履歴を追えますから、その後の申請や支払いもスムーズです

クレジットカードを利用する利点は会社にとって十分あります

Doordash(フードデリバリー会社)でも

配達員がお店に一時的に支払いをする際にクレジットカードを使いたかったが

それには多くのコストがかかってしまうことが問題だったそうで

マーケタを利用して素早くカードを発行し配達員に配ることで

支払い利益などをお手軽に追えるようになったとありました

実際に発行したカードは以下の感じらしいです

今後もこのような、企業にとっての需要はあるのかなと感じています

またクレジットカードといったもの自体がなくなっても

この仕組みを利用したアプリ、バーチャルカードというのは生き残るはずでして

その意味でもこの$MQは伸びる余地が十分にあるのかなと考えられます

マーケタのAPI使ってバーチャルに取引できるアプリを作っておいて

従業員には経費支払いの時にそこから利用してもらう、、といった感じですね

クレジットカード自体は物理的に消えたとしても

決済の仕組み自体はアプリなどに形を変えて残り

そこにはマーケタが技術提供を続けている

このような未来があることは十分に考えられるのではないでしょうか