Lyft (ティッカーシンボル: $LYFT)が2021年度第3四半期決算を発表していました

北米でライドシェアを展開している企業です

要するに、よくあるUberの後追い会社ですね

北米限定で地域密着型のサービスを提供している印象があります

アプリの使い勝手が良かったり

企業の財務体質がUberよりマシだったりするところから

Uberより期待ができる企業、と3年くらい前は言われていました

アフターコロナで輝ける銘柄かと思いきや

最近はギグワーカー問題でこの手の会社は苦しんでいますかね

前回の決算は黒字化の喜びにあふれていました

数字は問題なし

詳細はこちらから確認できます

自身でStrong Results!と言っているあたり好感が持てます

グラフなどはこちらから。非常にわかりやすいです

数字は7~9月のものですね。デルタ株蔓延だとか言われていた時期です

| 2021Q3 | 結果 | 予想 | 評価 |

| EPS | 5¢ | -3¢ | ⭕️ |

| 売上高 | $864.4M | $862.68 | ⭕️ |

売上高前年同期比: +73%

数字は文句なしです

EPS黒字化もアナウンス通りで、見事と言った感じです

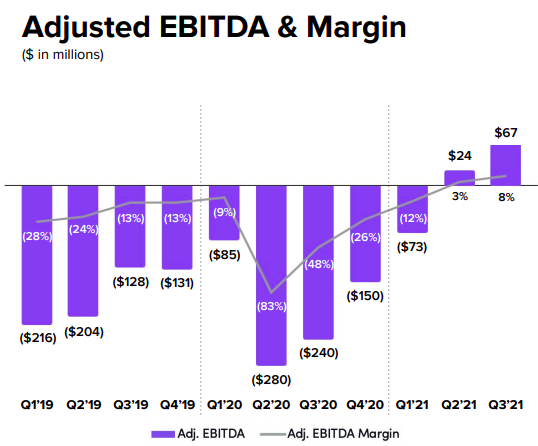

調整済みEBITDAはコロナ以降きれいな右肩上がりになっています

美しいグラフですね

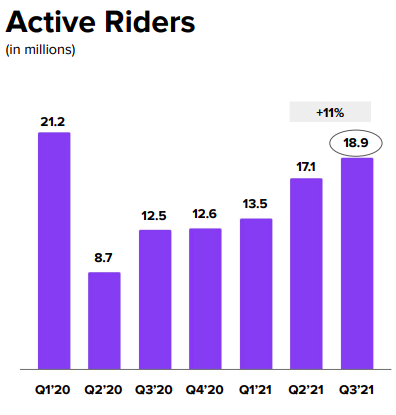

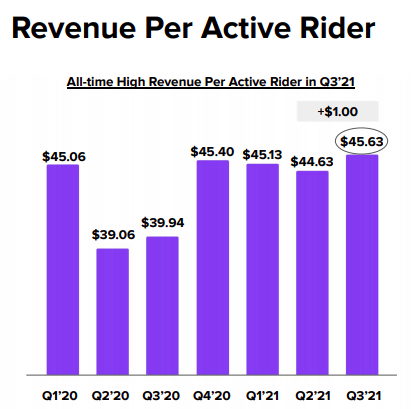

主要な数字としまして

Active Riders 1894万人(YoY +643万人)

Revenue per Active Rider $45.63(YoY +14.3%)

ですね

Active Riders (乗客数)はまだコロナ前より少ないままですが

一人当たりの稼ぎが確実に大きくなってきており、過去最高を達成しました

Lyftのビジネスモデルがマシになってきています

つまり、コロナの影響が小さくなり乗客数が増えれば

まだ稼ぎが大きくなる余地が十分にあるということになりますね

前回の決算で懸念されていたドライバー不足ですが

少しは改善したとのことです(YoYは+51%)

ただ米国全体で中古車が足りていないので少し微妙な状態です

ガイダンスはいつも通り低めでして

$930M~$940M VS 予想 $969.56M ❌

といったアナウンスになりました

この企業はいつも低め低めにガイダンスを出してくる傾向にあると感じます

株価は上昇

株価はこれを受けて大きく上昇しました

決算後に大きな上昇ですね

ここ一ヶ月ずっと下落基調だったので良かったと思います

今回の決算だと特に無事黒字化達成というのが一つ大きなポイントです

長期で見ますと最初の山が$56近くにあります

買うならば、この値を試そうとして跳ね返された後にブレイクアウトした箇所ですね

ちなみにUberも連れ高しています

この連動はよくある動きですね

明るい未来を描けるのか

$LYFTという企業は財務的にしっかりしている企業です

今回黒字化できたこともそれが伺えます

またUberほど風呂敷を広げずに着実に良い決算を出してくるイメージがあります

その点ですと買いたい企業ですね

一方でライドシェア自体の成長性に関しては疑問が浮かびます

1. ライドシェア自体が他の企業で簡単に真似できてしまう仕組みであること

2. 1がある故に値上げが難しいこと

3. ギグワーカー問題は根深いこと

などがその理由でしょうか

1についてですが、世界中でいろいろなライドシェアアプリがあります

Uber

Lygt

DiDi

Grab

Olacabs

BlaBla

などなどですね

ユーザー目線で見ますと、これらに対してあまり大きな違いはありません

何を使うかで考えますと、その時使えて一番安いもの、、のような感じです

参入障壁が低い上、簡単に真似できてしまうビジネスモデルなので

なかなか絶対的な優位性を保つことが難しいです

またそれがあるが故になかなか値上げができません

この企業が儲かる方法は

1. ドライバーから徴収する料金を値上げ

2. ライダーから徴収する料金を値上げ

この二種類しかないのですが

1をしてしまうとドライバーは他のライドシェアアプリで仕事を始めてしまう可能性があります

ドライバーがいないと話にならないのでこの部分は値上げしにくいです

2を行なった場合、ライダーが払う絶対料金が上昇してしまいます

そうなると安い他のライドシェアアプリを使う可能性がでてきますね

そうやって強い値上げに踏み切れない商売がこのビジネスモデルとなります

このような商売は今まさに起きているインフレに比較的弱いとされています

システムの維持コストが値上がりしたり

ドライバーへの給料が(相対的に)下がることでドライバーがいなくなったり

している中、その部分を転嫁する先がないのですね

たとえばTSMCなどは半導体チップの値段そのものにインフレを転嫁すると述べています

これができるのはTSMCが持っている技術が唯一無二だからです

対してLyftの優位性はブランドイメージしかないのが実情です

このような事情の中、インフレが叫ばれている経済状態で

しっかりと値上げができない企業は今後苦しむ可能性が比較的高いと考えられます

またギグワーカー問題もまだまだ根深いです

例えばスペインのGlovoは保険の適用や病欠、休暇を権利として認めようとしていますが

そうなると当然企業の負担は増え、利益は減るでしょう

(それを求めるならば普通の会社員として働けばいい、とか思ったりするのですがね)

米国は州によってギグワーカーの取り決めはまちまちですが

この問題を州、国がどう決めていくかはしっかりと見ていく必要があります

これらを考慮し

Lyftが明るい未来が描けると思うなら買うべき銘柄だと思います

そうでないなら、この時期はインフレに強い企業の株を買うべきかなと考えます