ドアダッシュが2021年度第3四半期決算を発表していました

ティッカーシンボルは$DASHです

同社はフードデリバリーサービスNo.1の会社です

宅配アプリとしてのDoorDashはみんな当たり前のように使っており

シェアはUberEatsより大きいです

UberEatsと比べると登録料や手数料が安いので

中小のレストランとかが使っているイメージがあります

デリバリ会社というか簡単なものの宅配会社のような捉え方の方が良いです

オンラインコンビニであるDashMartを拡大したり

Macy'sやドラックストアと宅配契約結んだり

食品に限らず、ユーザーが欲しいあらゆるものを運ぶイメージでしょうか

ホテルへの宅配サービスも安く請け負っています

Walmartといち早く組んだのもこのDoorDashですね

有象無象のデリバリーIPO企業とは違って

よく考えられている会社かなと思われます

日本だと仙台市、さいたま市に上陸していました

仙台進出の際にも、CEOが"絆"を連呼しローカライズの重要性を説いていました

米国式のやり方をそのまま持ち込むのではなく、

地域に根差した会社に作り替えていく方針なのはGoodだと思います

数字はEPSがミス

詳細はこちらから確認できます

結果は以下です

| 2021Q3 | 結果 | 予想 | 評価 |

| EPS | -30¢ | -26¢ | ❌ |

| 売上高 | $1.275B | $1.18B | ⭕️ |

売上高前年同期比: +45%

EPSでのミス以外は良い感じですね

・総オーダー数 347M YoY +47%

・Marketplace GOV $10.4B YoY +44%

・Adjusted EBITDA $86M YoY +1%

こちらも良いです

利益が出ていないのが気になりますが

まあUberも常にそんな企業だし、とか考えるとそうなのかもしれません

(やっぱりしっかり利益を出せている$Lyftとかの方が良いですけどね)

なおWolt買収の最終合意を締結とのことです

Woltはヘルシンキ発の同じデリバリサービスです

約9200億円相当の株式交換とのことでした

これに関する情報はこちらから確認できます

買収手続き完了は来年上期の見込みとのことです

WoltのCEOがDoorDashの統括になります

両社は地域が分かれているので、好感といったことでしょう

プレゼンの資料でも woltのロゴが追加されていましたね

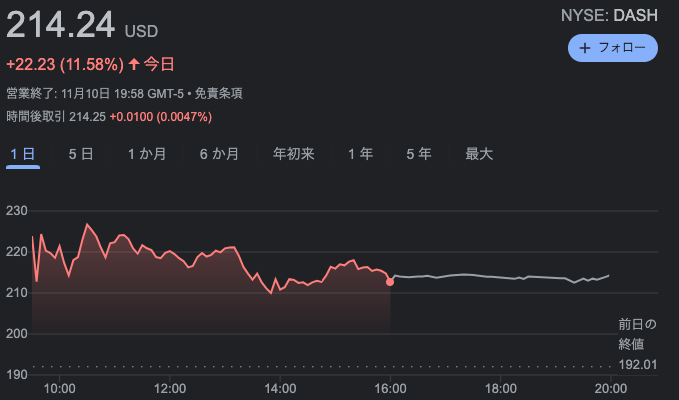

株価は大上昇

前回の決算でミスをして大きく下落しています

その後アナリストが株価目標を引き上げたり

大きな出来高を伴って力ずくで株価を上げたりしてしていました

しかしこの決算の結果でアフターで大きく上がりました

その後下げ、引けでは+11.58%です。見事ですね

直近の高値は$222あたりにあるため

ここをまず試す展開になると非常に面白くなると思います

試した後、一度下げ、また再度試す展開になったならば

テクニカル的に買いですね

今後の伸びに期待

新型コロナウイルスの影響もありデリバリ会社は去年から特需を迎えました

そしてワクチン摂取などによって経済封鎖から放たれ

その特需は失われようとしています

このようなデリバリ会社がどこまで成長を続けれられるかが大きな焦点となります

一部の人間は、引き続きリモートワークなどで使うことも多いでしょう

一回使った人はその便利さにまたリピートする可能性も大いにあります

一方、一部の人間はオフィスに戻され、デリバリサービスを使う機会は少し減るかもしれません

このせめぎ合いの中での成長が鍵ですね

先述したとおり、有象無象のデリバリ会社(例えばDiDi)に比べれば

この会社は少し経路が違っており

その点で非常に有望な気がします

経営路線が独自だが、目指したい未来がわかりやすいからですね

当然、懸念もあります

Lyftの記事でも書きましたがギグワーカー問題はついて回ります

従業員に払う手数料増加、あるいは手当を厚くしていくことで

会社としては利益が出しにくくなっていく可能性が高いです

Dashはまだ、ギグワーカーを使って配達網を構築していますが

この問題に対して今後どう対処していくかは要確認です

またDoorDashの事業も圧倒的な優位性があるとは思えません

Amazonもこのような配達事業に手出しをしていく可能性がありますし

そうなった場合の暴力的なコストダウン対戦に勝てない可能性だってあります

(例えばAmazonはデリバリ事業自体は数年赤字でもいいから激安にして

DoorDashを駆逐した後で値上げする、など

Amazonは他事業で補填できますがDoorDashは補填が難しいです)

一般人を使ったデリバリサービスは他会社にとっても大変真似しやすいところなので

今後安い競合が出てきたときに倒されてしまう可能性だって低くありません

このような薄利多売ビジネスの場合

最終的には値段はユーザーの決定要因にはならず

むしろブランドイメージが大事になってきたりします

(値段はどこも似たり寄ったりになるので)

DoorDashなら早くて安心だ、のようなイメージを積極的にアピールしていく必要がありそうです

投資するならこの点のリスクをしっかり理解しておきたいですね

個人的には好きな企業なのでちょっとは投資しておきたいなと思っています

が、ギグワーカー問題は根が深く解決の糸口があまりない状態なので

あくまでも少量ですね

(ギグワーカー問題を解決しようと正社員扱いすると

わざわざ働く時間が決まっていない人を確保しておく必要性がなくなり

みんな社員の配達員=UPSのようなもの に成り下がりかねないですよね)