ブロック、昔のスクエアが決算を発表していました

ティッカーシンボルは$SQとなります。こちらはSquareの名残ですね

2021年の年末に社名をブロックに変えており

ブロックチェーンにより近づいていく意味が込められています

当社はスクエアリーダーを利用したモバイル決済

並びにCashAppを利用した銀行のような貯蓄・口座振込・小切手入金・銀行振込・投資・決済すべての役割

を展開している企業です

CashAppでは仮想通貨も購入できます

↑の感じの緑色のアプリです

CashAppは要するに新世代の銀行ですね

銀行に通わなくてもお金に関するすべてのことができる

アプリでより手軽に、手数料かけずに

貯蓄・送金・投資・決済などあらゆることを目指す、、

そのような思想です

チャレジャーバンク・とかBank Killerとか言われている企業のうちの一つでして

SQはその中でかなり実績があるほうです

CEOはファンが多いジャック・ドーシーです

Twitterの創業者としても有名ですが、こちらは昔にCEOを辞任しています

暗号通貨マニアとしても有名でして、ブロックは彼のそんな性癖が出された企業でもありますね

余談ですが、Twitterを上場したことは大きな後悔の一つ、とか述べていたとかなんとか

前回の決算はこちらです

数字自体は良かったですね。短期でなら買えるかもしれないが買わない温度感でした

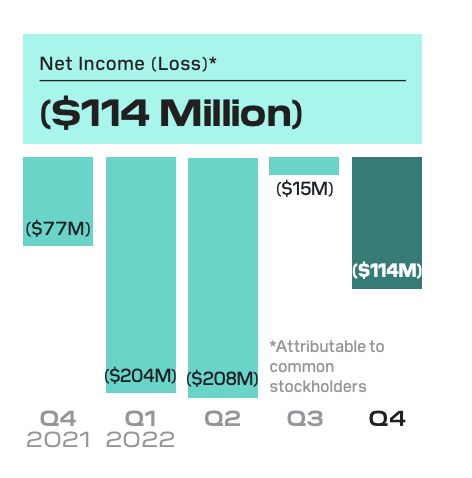

決算結果は悪い

詳しい数字はこちらから

ギークっぽい資料ですよね。個人的には好きです

| 2022Q4 | 結果 | 予想 | 評価 |

| EPS | 22¢ | 30¢ | ❌ |

| 売上高 | $4.65B | $4.6B | ⭕️ |

売上高前年同期比: +14% ⭕️

同社は仮想通貨の売買も行っており、それにより売上高が大きくぶれます

なので売上やEPSで判断するのはあまり得策ではありません

ややこしいですが、仮想通貨など入れると最終赤字になっている点は注意です

仮想通貨を抜いた売上だと内訳は以下

- Cash App:$848M YoY +64%

- Square:$801M YoY +22%

Squareが直近で頭打ちしているように見えるのが少し気になりますかね

Cash Appの成長は順調に見えます

慣例としては粗利率やEBITDAで評価される事が多いですね

粗利率: $1.66B YoY +40%

調整後EBITDA: $281M YoY +52%

EBITDAも改善しており、⭕ かなとおもいます

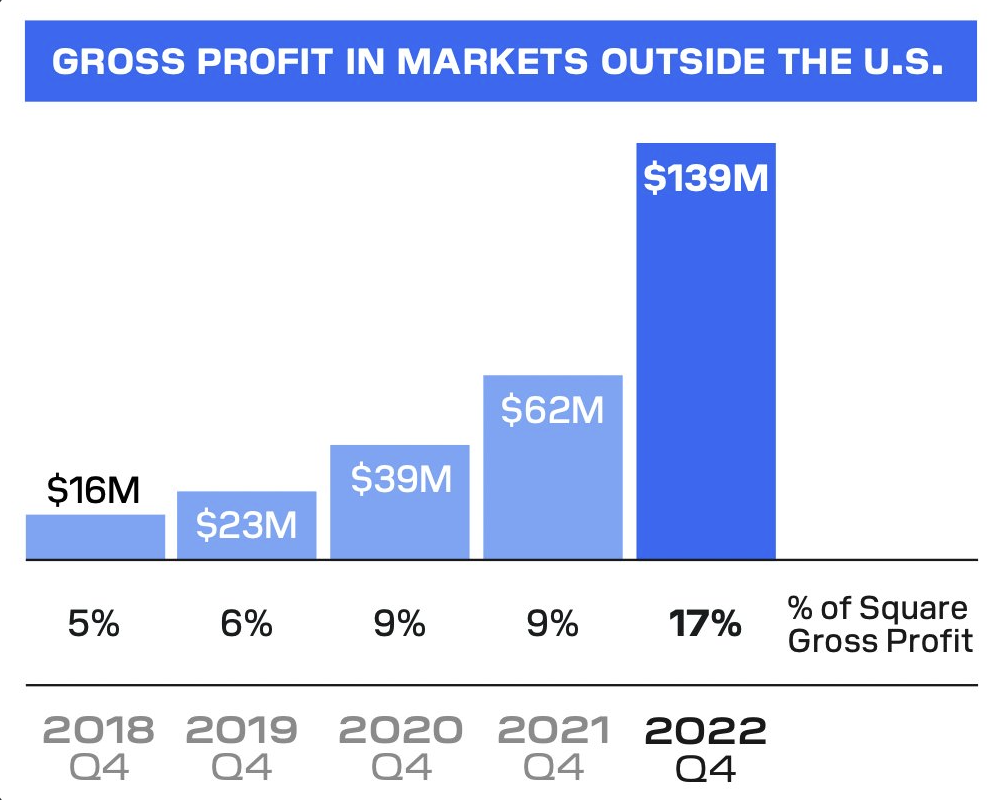

米国外の利益ですと、買収したBNPLであるAfterPayの影響を大きく受けてます

全体の粗利に対する比率は17%くらいでして

米国内で不安定になっても海外である程度やっていけるような下地ができてきました

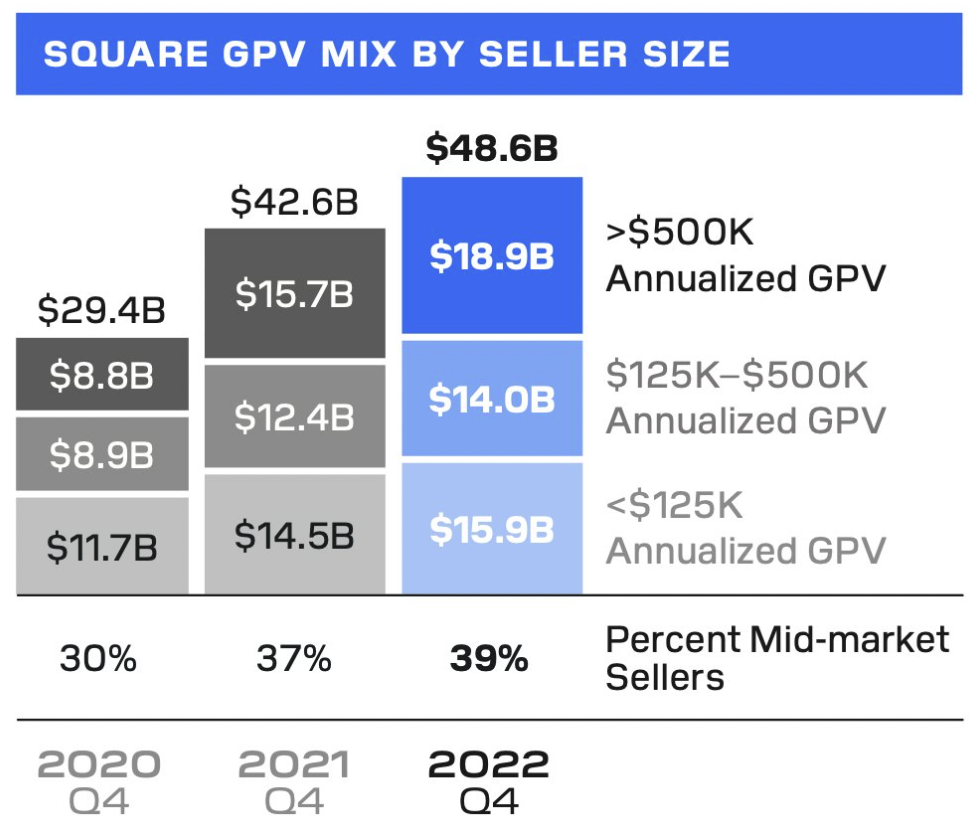

また顧客の色分けを見てみますと以下のようになっています

GPV(Gross Payment Volume)=総決済額。要するにどれくらい取引したかが

年間$500K以上の大型顧客が増えていることがわかります

GPVがが年々増えている点もGoodですね

これが市場で寡占的になるとオセロのようにパイを奪えていけるので将来が楽しみです

なおCash Appについては

1月・2月は前年比50%以上の売上総利益が見込めるとのことです

QRコード決済だとCash App Payが幅を効かせていますね

ここのあたりがRevolutとの違いかなと思います

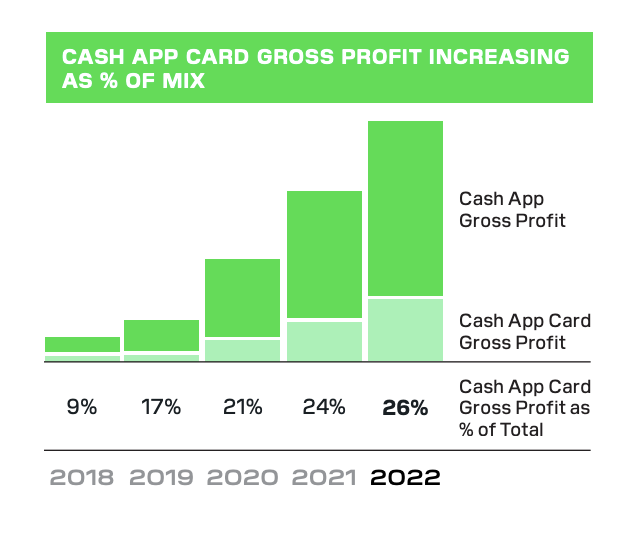

CashApp Cardの伸びも見事です

しっかり利益を出せています

Cash App Cardは以下のようなデビットカードですね

Cash Appをインストールし注文すると

すぐに口座番号と送金番号が発行されるようになり

銀行取引をより簡単に行えるようになりました

ここにお金をすぐに入れて、ネットでの決済が簡単にできるようになってます

イギリスでのRevolutのようなものですね。日本でもサービス始まらないですかね

↑のようにデビットカードに落書きできるのが世界中では主流ですね

こうやって自分独自のものを作ってSNSで共有し

それで新規ユーザーを増やしていく、、といった戦略になってます

ちなみに発行は$MQが関わっています

$MQは$SQへの依存度がかなり高いですね

またBNPL系に関しては第4四半期の損失は1%未満

前年同期比、前四半期比ともに改善しているとことでした

要するに投資家が心配しているような

BNPL(消費者金融)レベルでの貸し倒れ・焦げ付きはまだ起こっていない模様です

本格的な恐慌や不景気はまだ先のようですね

またSquare Loanも好調です

スクエアリーダーを入れたりしている小売業に対して大きな融資が行えてます

YoY +37%の約124,000件、総額$1.16BBの融資を実行とのことです

同社はCash Appを(どんな目的でもいいから)インストールしてもらい

その後、すべてのことをCash Appでできると気がついてもらって

利用頻度を高めてもらうことを目指しています

上記で話したCash App Cardがとにかく最初の入口になることが多く

そこから広がっていくことが多いようですね

今後の拡大戦略としてもZ世代中心にマーケティングをよりしていくとのことで

Appleなどに負けない意思表示を見せていますが、どうなるでしょうか

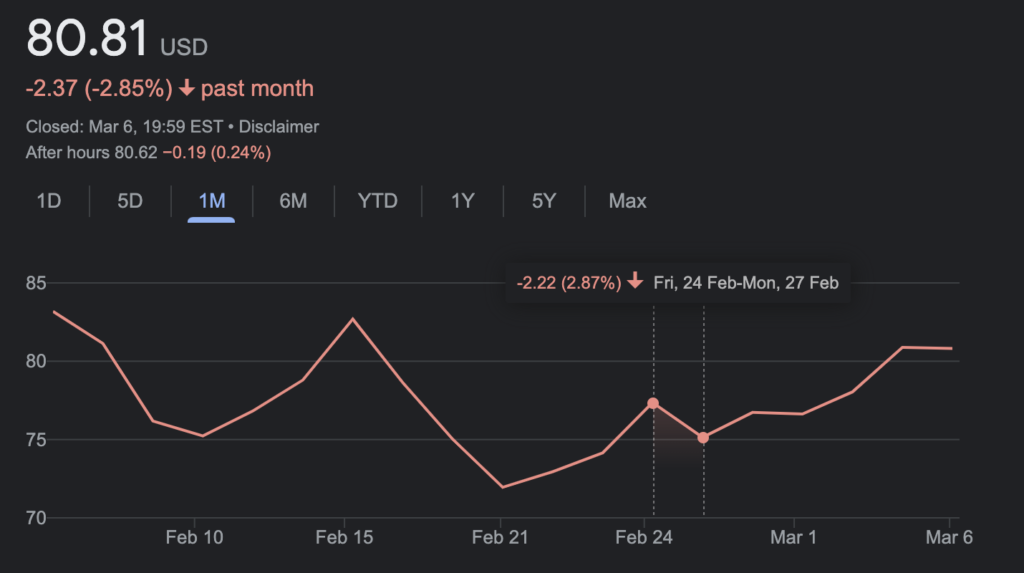

株価は下落

株価はこれを受けて下落しました

その後は地合いもあって上昇してきてますね

ここ二回ほどの決算はあまり数字が良くなかったのですが

久しぶりに良い結果だったということもあり投資家にも好かれたかなと思います

長期で見ますと例によってボコボコにやられており最高値から-70%です

ただ、ここに来て良い数字が出て買われてきているので

このまま死んでいく有象無象の企業と同じ運命にはならないかもしれません

買うべきか

SQは非常に好きな企業のうちの一つです

銀行のような旧態依然な箇所に技術と若者の力でメスを入れていく姿勢がたまりません

ブロックチェーンやP2Pを含めて既存システムを壊していくことにも期待は大きいです

難しい判断ですが、SQの株は買わない判断です

今後CashAppはますます米国内で存在感が出てくる可能性は大きくあります

数字も決して悪くはないです

他のハイテク企業と違ってしっかり数字が出ているので

今後死んでいく可能性も他の企業と比べて大きくないと思います

CashAppだけでなくSquareリーダー(下火ですが)や

BNPL事業、ローン事業でもお金を稼げており

Squareリーダーそのものが死んでも問題ないくらいには強い会社です

これらが魅力的になる理由です

買えない理由としては以下でしょうかね

SQは仮想通貨の売買に大きく影響を受ける企業でもあります

すなわち、仮想通貨の価格次第といった側面も強いのは事実です

SQに投資することは仮想通貨に投資することと等しい店で注意が必要です

仮想通貨も金融引締や不景気には弱い側面を持っているため

今すぐに大相場になることは考えにくいです

あるとしたら半減期が来る2024年くらいでしょうか

この点でSQ自体への投資はマイナスです

また送金アプリは今やAppleなども入ってきている分野であり

今後SQが市場で優位性を保てるかはまだわかりません

大型テックが入ってくることで今まで気づいてきたお堀が崩される可能性があり

数年後には駆逐されている可能性も無くはないです

(Appleなどが銀行業は独禁に引っかかるとは思いますが

あとは、しっかり黒字で着地してくれたら考え直す、、ですかね

といっても仮想通貨にかなり上下されるのですが

それでも落ち着いて利益を出してくれる会社になってくれると良いかなと思ってます