Rocket Lab USA, ティッカーシンボル$RKLBが5/9に決算を発表していました

同社はロケットラボと呼ばれロケットの打ち上げの他

コンステレーション衛星の作成

その運用など宇宙に関するシステム開発などを専門に行っている企業です

昨年宇宙SPACブームの中で上場した企業のうちの一つでして

注目度は高いのですが、如何せん利上げの煽りを大きく受けて

株価は下がり基調の銘柄です

ただSPAC上場したといっても

もともと普通上場を目論んでいた会社であり

有象無象のSPAC企業(Astraとか)と比べると

まともな企業なのは確かです

前回の決算はこちらでした

赤字拡大が嫌気されていましたね。ニュートロン開発のため仕方ない部分もありますが

売上増加と利益率の上昇

プレゼンはこちらからどうぞ

かっこいスライドですね。Neutronの情報が増えてきた印象です

| 2023Q2 | 結果 | 予想 | 評価 |

| EPS | -10¢ | -7¢ | ❌ |

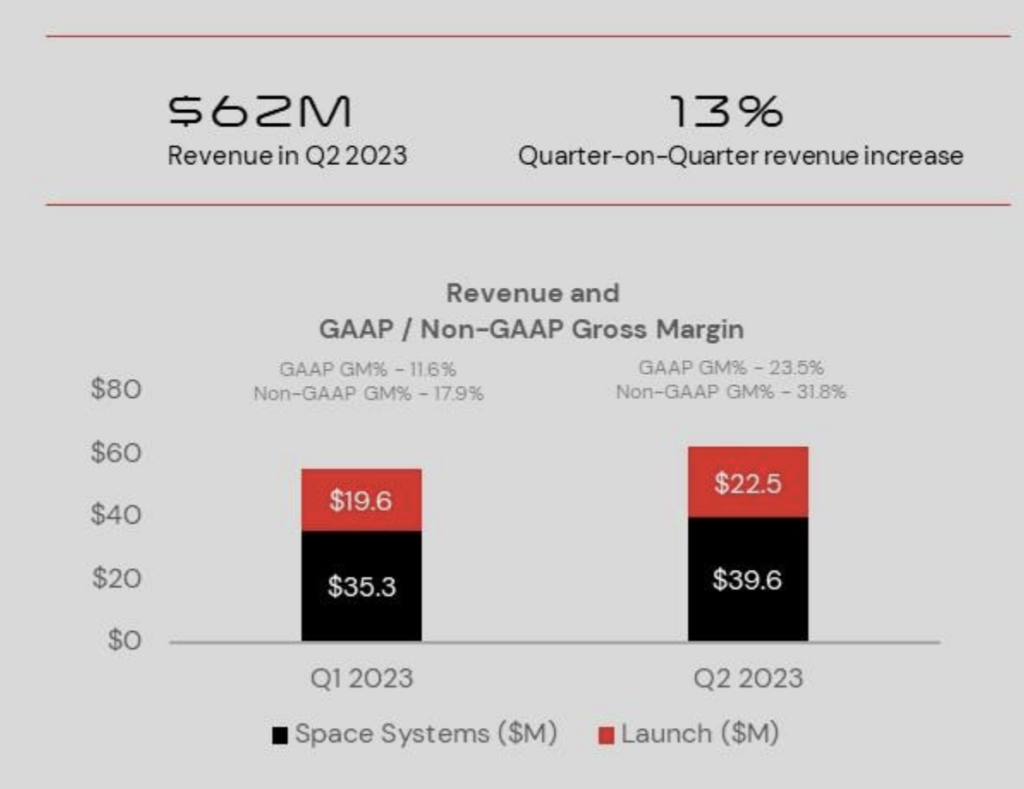

| 売上高 | $62.05M | $61.78M | ⭕️ |

前年同期比率(YoY): +12%

QoQ: +13%

YoYが引き続き大きく下がりました。

これは去年の決算からちょうど数字が出始めたので仕方ないですが

少し物足りませんね

売上の比率は以下でして実はSpace Systemでの売上が大きい状態です

今回はどちらも前期より増えていますね

打ち上げは例によってASTRA(笑)や他の企業の失敗によってRKLBに回ってきているとの発言ありです

後はVirgin Orbitが破産したのでその分の打ち上げもありますね

Space Systemの方もしっかり伸びており

第2四半期の受注残高で4,010万ドル増の5億3,430万ドルとなり健全です

ハイライトとしては以下

- NASAとの複数ミッションに成功(特にCAPSTONE)

- 打ち上げ1回当たりの平均売上高は100万ドル近く増加し750万ドルとなり、2023年の目標平均販売価格と一致

- 第1四半期のGAAPベースの売上総利益率は23.5%で、ガイダンス範囲の上限である14%~16%を上回った

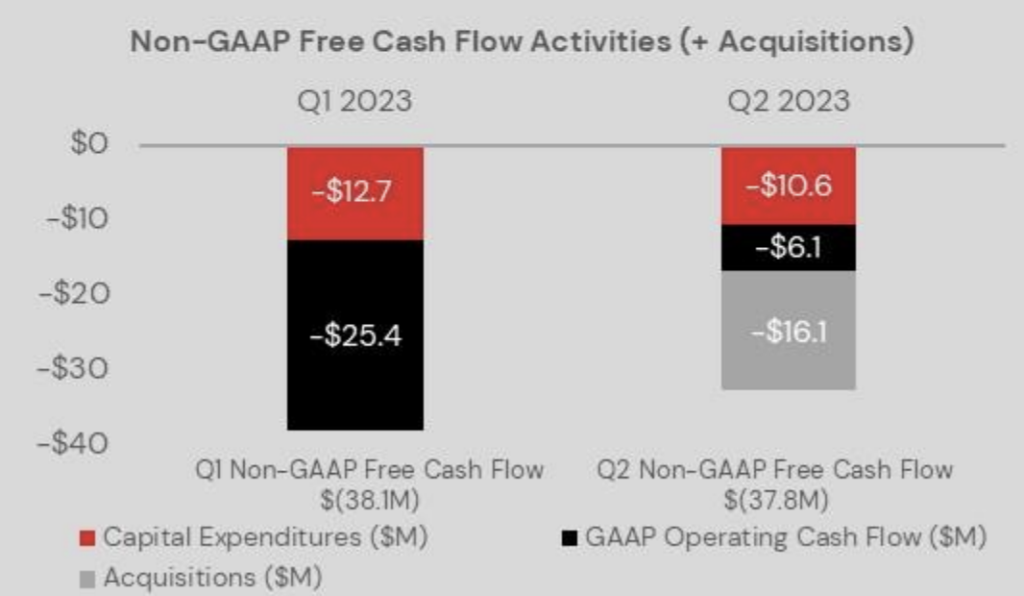

- 営業活動による現金支出は、2023年第1四半期の2,540万ドルに対し、2023年第2四半期は610万ドルとかなり縮小

- 売上総利益率は改善。理由としては打ち上げ代の増加など

- ニュートロンはデザインを一部変更しよりシンプルに。重要なマイルストーンをいくつか達成。さらに今年下半期までに複数の重要なマイルストーンを達成できる

- エレクトロンは今年15回の打ち上げ目標を達成できる見込み。Q3では3回の打ち上げ予定。更に新たな打ち上げを10機契約

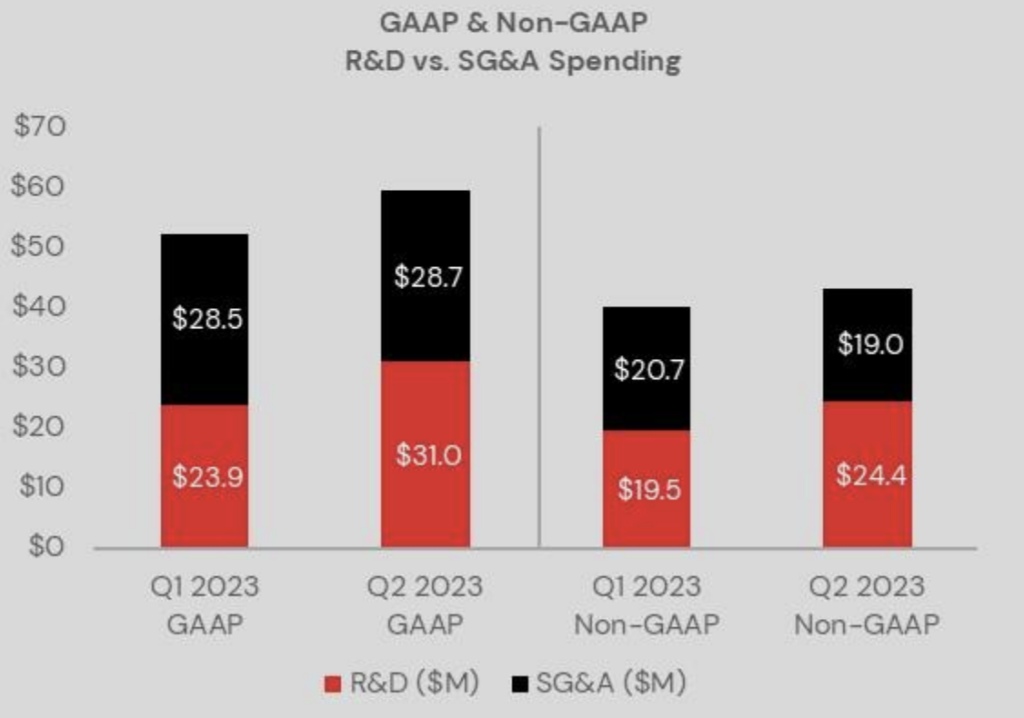

諸々の費用は減ってきています

Q2と比べては増えており、人が増えている点や開発によるものと説明があります

キャッシュフローはちょっぴり改善しています

全体で見ると大したことがないのですが、Operating Cash Flowが大きく改善されていますね

現金は会社にとって何より大事なのでこの点はGoodです

AcquisitionsはVirgin Orbitの工場引取費用が入ってます

カンファレンスは特に盛り上がりなしですね

24年のミッション締結について突っ込みがありましたが

まだ秘密とのことでぼかした回答でした

Virgin Orbitの工場をNeutron生産のために使っていくことと

設備投資のピークに関する質問もありましたが

ピークを答えるのは難しいとのことです

競合他社との価格競争に関しては

他の会社があまりうまく打ち上げできてないこともあり

自信があるといったコメントでした

安い早いのような会社が尽く失敗していますからね

打ち上げはほぼSpaceXとこのRocketLab二強なのも納得です

受注残とインフレに関しては予めそれを考慮した価格転嫁を行っているとも言ってましたね。好感です

Electronは最終的に週に一基作れるレベルで生産体制を強化していくと言っていましたが、果たしてどうでしょうか

ガイダンスは以下

2023年度第3四半期の売上高は$73M-$77M

打ち上げは4回の予定

Space Systemの売上が伸び悩むように見えるが、これは計上のタイミングの問題でQ4には大きな上昇になる

特に大きな問題はなかったです

ちなみに、決算とは関係ないのですが

8/23にエレクトロンのキックステージに

サプライズで再利用のラザフォードエンジン使用して打ち上げ成功させてます

コスト面などで大きくプラスですね

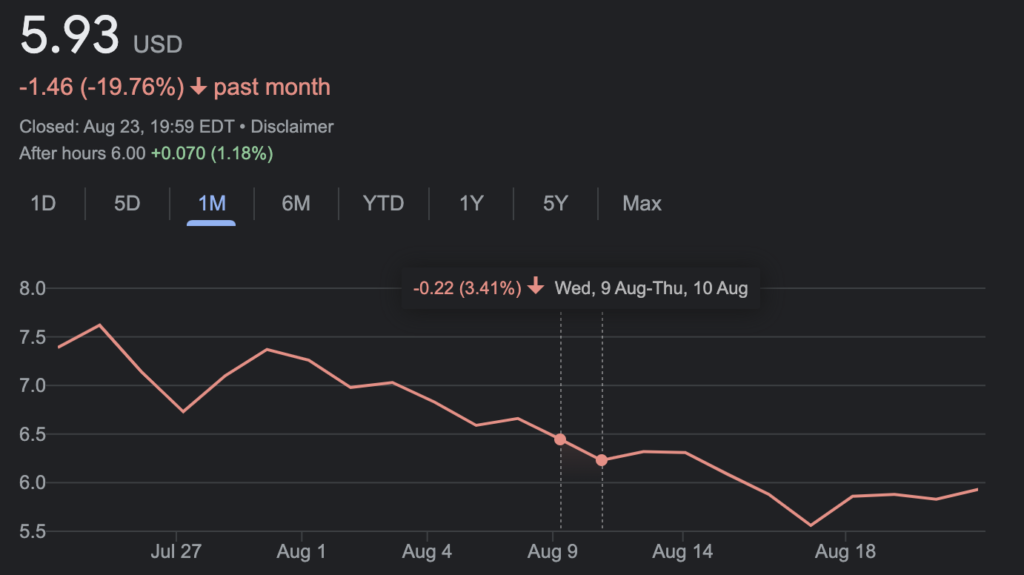

株価は下落

この決算を受けて株価は下落しました

ただ8月は小型SPAC系の地合いが極めて悪かったので

あまり決算で売られた感じはなかったように見えます

長期で見ますと7月にNASAのミッション成功で上げて

その後ズルズル落ちて言っている感じです

$5を切らなければいいな、といった感じでしょうか

しばらくは超ビックニュースもなく淡々とマイルストーンを達成しつつ

契約を引き続き取りつつ

ニュートロン成功に向けて開発進めるのかと思います

Neutronのマイルストーンに注目

RKLBはだいぶ安定してきていますよね

他のSPAC銘柄のように、今のところは博打一発ではなく

今のところは順調に打ち上げなどで売上を伸ばしてきています

Space Systemでもしっかり売上が継続しています

また受注残もかなりあって今後も消化できそうですね

なのでこの点は大きくプラスです

今後買えるかを考えるにはNeurtonが上手くいくか、がほとんど全てです

マイルストーン順調に達成していきテストよし、打ち上げ、、となると

株価もすごい上がると推測します

大型ロケットであり有人飛行の可能性も秘めているわけですからね

それだけインパクトが大きいと考えます

一方でこの計画が倒れると一気に会社が傾く可能性があります

今もこのロケット開発に多くのキャッシュが使われている状態でして

2024年の打ち上げに間に合わず、延期を繰り返していくと株価はゼロに成るでしょう

そういった意味で今後は究極の博打銘柄といっても過言ではないような気がします

今のところは上手く物事が動いている様に見えるので

それを期待している投資家も多いと思います

ただ、こんなにトントン拍子で新しいロケット開発が上手くいくとは考えにくく

どこかで悪いニュースが出るかもな、、と個人的には考えています

その時に株価がどう反応するかもポイントです

延期を一回もせずにもし打ち上げできたら驚愕です

新しいプロジェクトというのは常に何かが起こり、延期していくものですからね

ともあれ、宇宙産業大好きな自分にとっては非常に魅力的な企業です

今株を買うならほんのちょっとですね。

Neutron、来年にどうなっているのか非常に楽しみです