最近SNSなどでは資産が過去最高になったといった投稿が多いです

特に7月は株高の恩恵もありアッパーマス層!といった報告が多かった印象があります

8月は今のところ株安もあって過熱感は少し減ったように見えます

それでも過熱ぎみではありますが、ね

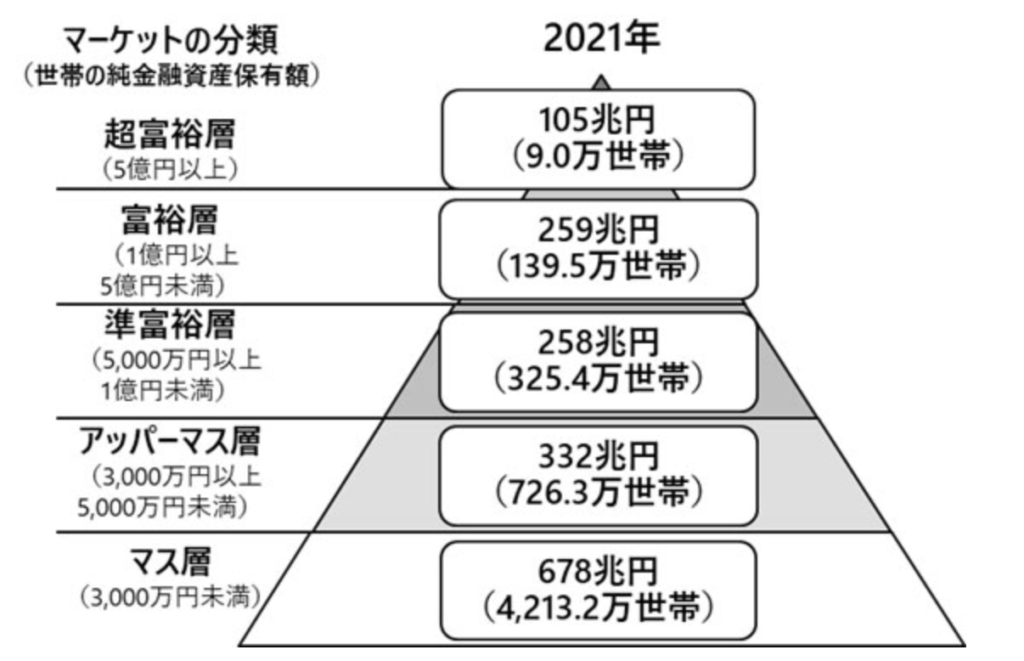

アッパーマス層とは金融資産(純資産)が3000万円を越えている世帯のことを示します

貯金が0でも3000万円相当の土地を持っていたらそれでアッパーマス層です

逆に貯金が5000万円でもローンで残債が2000万円だとギリギリアッパーマス層といった感じです

投資している人は大好きな以下のピラミッドが由来ですね

野村総研作成の図です

今更コレについて解説はしません

この定義が出てきた2015年と比べてドル円や物価が大きく変わっているので

定義としては3000万円以上で良いのですが、求められている経済活動としては

5000万円位がアッパーマス層なのかなと思います。悲しいですけどね

いずれにせよ、3000万円というのは一つの区切りとして良い数字であり

資産形成を始めた人が目標にする数字の一つであるはずです

ここにたどり着いたのは昔のことですが、

感じたことを残しておきます

結論

20代の二人暮らし世帯で資産を3000万円を持っていて

一割の300万円を生活防衛費とし残り2700万円を年利3.2%で運用

(頑張って年利4%の配当として、20%の税金を考慮

生活は都内のマンションとします

結論としましては、資産形成速度が大きく増えるわけでもないし

複利の効果をそんなに感じられるわけでもない

家賃は当然配当で払えるわけではない

生活は何も変わらず資産5000万円までの入り口に過ぎない、といった感じですね

不労所得で家賃は払えない

2700万円を3.2%で運用すると年に86.4万円の所得になります

月換算で7.2万円ですね

都内の二人暮らしマンションは15万円位が平均なので

(こちらを参考にしてみました。板橋区1LDKで15万円とかなり苦しいですね)

なので、全く家賃は払えません

さらにFIREなんて出来るわけがないことがよくわかります

一日の変動が給料を越えるわけではない

これは人によりますが資産3000万円を越えるとよく言われることとして

株式などリスク資産の変動が一日で給料を上回る、があります

が、これも誇張であるといった印象です

一日で株価の変動って1%が結構ある、2%は稀にあるという具合です

(インデックス系をみています

2700万円を投資に回しているとして1%は27万円です

個別株に全部突っ込んでいるわけでもなければ

給料レベルの上下が発生することは殆ど無いです

例えば月80万円手取り60万円だとすると

一日で2%以上の変動がないとこの現象は起きません

なので、一日で給料レベルの収入が入る!とかくだらないYoutuberが割りと言っていますが

あくまでも大げさに言って視聴者を煽っているだけですね

それか収入が少ないかのどちらかです

資産形成速度の増加はあまり感じられない

3000万円、下手したら1000万円を越えると資産形成速度が複利効果で爆増する、とか無責任なことを言っている人がいますね

これも思ったよりかは感じられませんでした

上に書いてあるとおり年利3.2%で運用すると年に80万円くらい増えるだけです

(ちなみに配当で4%ってそこそこリスクある高さですからね)

どんどんお金がお金を生んでいくような現象は特に見られませんでした

まあ、多少は100万円増えるのが早くなったかな?というレベルです

習慣に自信がつく

良い習慣と結婚しろという名言もある通り習慣は非常に重要です

そして資産3000万円まで達成したので

ここまでやってきたことが決して間違いではなかったことを思えるようにはなったと感じました

同じことを繰り返せば資産が伸びるという再現性がありますからね

、、、とは言っても

年を取れば取るほどお金というのはかかるように人生はできており

健康問題や養育費、親の介護費などがのしかかってくるようになり

全く同じようには資産を増やすことができないのもまた事実です

株式市場のパフォーマンスも当然変わりますしね

ポートフォリオの分散を意識しだす

性格によるかと思いますが、3000万円ある場合と1000万円持っている場合でポートフォリオは変わると考えています

1000万円の場合はS&P500が100%のような攻めのポートフォリオでも許容できるでしょう

でも3000万円の場合は少し守りを意識します

具体的にはHDVのような高配当銘柄を入れたり

オールカントリーを入れたり

金銀プラチナを数%入れたり債権について考えたりですね

分散投資という面で不動産に手を出す人もいた印象があります

頭金が必要なのと、3000万円程度の貯金とレバレッジで買える物件で儲けをしっかり管理できるかは結構難しいことから

勉強が必要な分野ではありますね

個人的には債権はまだ入れるレベルでないと思ってますが

金銀プラチナは少しだけ私も持っています

コレ入れると安定性は増しますが当然利回りは低下します

これにより上に書いたような資産増加速度は更に感じられなくなるというわけです

アッパーマス層陥落を避けたくなる

上ともかぶるのですが、視点を変えるとこのようなことが言えます

3000万円を何が何でも切りたくなくなるわけです

例えば3500万円持っている場合に株式などのリスク資産が3200万円だとしましょう

20%の下落があった場合(弱気相場の目安です)リスク資産は2600万円ほどで

防衛資産300万円と合わせて2900万円と、アッパーマス層陥落となります

一度達成したものを下回るのは結構ストレスでして

何としてもこれを避けたくなるのが人というものです

なので↑のような守りに入ったりするわけですね

資産5000万円を早く目指したくなる

漠然とアッパーマス層到達を考えていると

いざ到達してみても何も変わらない人生であることがよくわかります

上記書いた通り別に家賃なんて払えませんからね

で、5000万円だと準富裕層と言われるようになり

きっと変わるだろうと期待をいだき

また資産形成のラットレースに進んでいくわけです

1000万円から3000万円を達成するより

3000万円から5000万円を達成するほうが普通簡単ですから

割といけると思っちゃうんですよね

上を見るときりがないので

自分はなんのために資産形成をしているのか

どのような人生を過ごしたいのか

ここのあたりをしっかり理解しておかないと

いつまでたっても心に余裕のない人生を過ごすになってしまいますね

生活レベルは変わらない

結局のところ生活レベルは何も変わらないです

相変わらず安い食材を買っていますし

高級レストランなんてめったに行きません。自販機の飲み物も買わないです

今まで通りの生活を繰り返していくだけです

円高に怯える人もいる

コレは外国株式投資をしている人の習性で、自分が感じたわけではないのですが一応

とくにここ1,2年で円安がとんでもないことになっており

それで円換算で資産額が伸びたと言っている人が多く居ます

個人的には円換算なんてクソだと思っているので、あまり賛同しませんが

どんどん円の経済規模が小さくなっているこれからの世界で

円を使ってまだ決済していくと考えている人たちならばそれで良いかなと思います

今の極端なドル高円安はドル円金利差によるものが一部あり

今後数年でそれは少し是正されていくと思われるので

多少円高リスクがあると考えられています

なので、ドル資産に全ツッパしていると

今後円高が起きた時に心穏やかでないことになる人もいると考えます

特に円は一時的に20%くらい円高になるリスクは十分にあります

自分にとって心地よいリスクとの向き合い方を示さないといけないですね

何も変わらない習慣を愛する

まとめてみると、何も変わらないということでした

3000万円貯めると人生上がりとかそんなことないです

同じように日が昇り、同じような毎日が始まっていくわけです

そのような日々で何が自分にとって幸せか

ここをしっかり意識できることが実は大事なのかもしれません