AT&Tが決算を2022/7/21に発表していました

みんな大好き高配当株です。米国では知らない人はいない老舗通信事業会社です

私も米国いる時はAT&TのプリペイドSIMを使っていました

ちょっと前のアラスカだとAT&TとVerizonの二択だったのですが

最近はどうなのですかね

日本だとNTTのような立ち位置の会社でして

昔はすごい大きな会社だったのですが

だんだん他ハイテク企業の猛追を受け

今では通信事業をひっそりと営んでいるような会社です

ただ通信自体はまだなくならないので

目立ちはしないけど必要な会社、のような立ち位置ですね

同社は現在会社再編を進めており

一時期吸収合併したメディア関係の事業(Warner Brothers)などを

別会社として独立(スピンオフ)しました

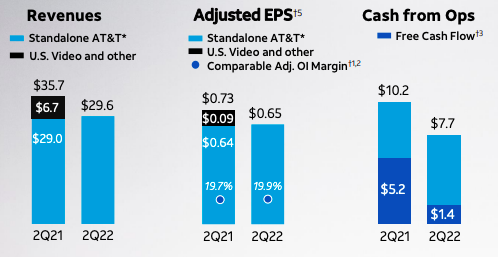

決算結果は良い

詳細はこちらから確認できます

AT&Tみたいな旧態依然の企業がこのようなパワポ作ってるのは意外と言えば意外ですかね

| 2022Q2 | 結果 | 予想 | 評価 |

| EPS | 65¢ | 61¢ | ⭕️ |

| 売上高 | $29.6B | $29.55B | ⭕️ |

売上高前年同期比(YoY): 2% ⭕️

(前年はまだワーナーブラザーズのスピンオフ前だったためそれを考慮しない数字です)

売上の内訳は以下

Mobility(携帯電話事業) +5.2%

Business Wireline(B2Bでの光ファイバーなど) -7.6%

Consumer Wireline(B2Cでの光ファイバーなど) +1.1%

契約者は増加していまして売上自体も増加です。良いですね

下図のようにEPS,売上は順調です

一方でキャッシュフローが大幅減です

予想 $3.7B に対して結果$1.4Bですね

要するに現金として売上が入ってきていない状態でして

AT&Tのように負債が大きい企業にとっては大きなマイナスになります

5Gへの投資など本業自体は好調なだけに

なんとしてでも売掛金を回収したいですね

AT&T自体は2008年の状態と少しだけ似ているといっており

この問題に対してうまく対応できるといったコメントでした

(全体としてはまだ大きな問題でないといったスタンスです)

2022年ガイダンスはスピンオフの関係もあり変化しています

通期

EPS $2.42~2.46 VS 予想$2.57 ❌

売上高: $15.32B VS 予想 $15.79B ❌

年間フリーキャッシュフロー見通しも$2B引き下げて$14Bになりました

一部契約者が料金支払いを遅らせている模様です

消費者の経済的負担が原因になるのはかなり深刻だと思います

これの背景はインフレによる支出抑制傾向ですね

株価は下落

株価は決算後に大きく売られました。最大で-9.5%です

直近だと不景気懸念もあって調子が良かっただけに

今回の決算ミス(見通し悪し)は痛いですね

スピンオフ考慮した五年の動きは以下です

新型コロナウイルス騒動前から-40%くらいですね

2022年入ってからはいい動きをしていただけに残念です

ちなみにスピンオフしたWBD(ワーナーブラザーズ)の株価は以下です

スピンオフ後に大きく売られて上がる気配はまだないですね

消費者の弱さをどう捉えるか

カンファレンスでは、7月の数字に対して明言を避けました

季節性のこともあり弱く出るだろうとのコメントです

また長い歴史の中でこれからも事業を継続させる自信は大きくあるが

それでも9%のインフレは史上初なので何が起こるかわからないと発言です

つまり、何があっても会社の責任ではないよ、といった趣旨ですね

一般的に通信セクターは不況(=デフレ)に強い部類ですが

今はまだインフレ真っ只中でこのように数字には出てきて株価は下がるので

強気で抱いていられるわけではないです

特にこの銘柄は決算後に株価が大きく下がることも多いので

まだ買わずにいるつもりです

買える理由としては

-配当利回りは現在のところ5%超えとトップクラス

-不景気時には一般的に通信セクターは強いと言われる

買わない理由としては

-株価が大きく上がるような状況ではない

(利上げ中なので負債が多いこの企業は価値が大きく下がる)

-数字で見ても今後の見通しがイマイチ

-キャッシュに対して弱気の中で減配ニュースまで出たらまた大きく下がる

-今のインフレがまだいつ終わるかはわからない

といった感じで買わない理由の方が大きいとの判断です

配当が欲しいならHDV, VYM, SPYDのようなETFで逃げるのが良いですね

インフレに対する評価が気になる企業なので引き続きチェックしていきます

高配当銘柄でのほほんと過ごす日々は続きますね