Microsoftが2022年度第4四半期決算を発表していました

ティッカーシンボルは$MSFTです

同社は米国最強企業のうちの一つです

よくGAFA、あるいはGAFAMと言いますが

他4社と比べると歴史と安定がある企業です

WindowsをはじめとするOSの他

Azureでもがっちりと顧客を抱え込んでおり

さらにはXBOXなどでエンタメにも力を入れているモンスター企業です

決算結果は問題なし

詳細はこちらからです

非常に見やすいサマリですね

| 2022Q4 | 結果 | 予想 | 評価 |

| EPS | $2.23 | $2.29 | ❌ |

| 売上高 | $51.9B | $52.43B | ❌ |

まさかMSFTに❌ がつく日が来るとは思いませんでした

売上高前年同期比: +12.4%

だいぶYoYも苦しくなってきました

売上高の内訳は以下です

1. Productivity and Business Process

Office 365(WordやPowerPoint), Dynamics, LinkedIn などの売上

-> $16.6B (YoY +13%) ガイダンスを下回り❌

2. Intelligent Cloud(Azure, Windows Server など)の売

-> $20.9B (YoY +20%) ガイダンスを下回り❌

Azureに限って言いますと売上高成長率 YoY +40%です

予想は+44%だったためここもダメですね

ただ、Azureは大型案件の締結数が過去最高だったとのことです

またコールの中では不景気の中でもクラウドは強い

(=インフラみたいに生き延びる)といった発言はありました

また、アプリ開発者は不景気でも積極的にクラウド使って開発をしていく

との発言もあり

確かに一理あるな、と感じました

現に Cosmos DBは3桁成長

Container App Servicesも3桁成長 とのことです

ただ全体を通してみるとAzureの売上成長自体は伸び悩んでいきそうとも言っていました

3. More Personal Computing(Surface, Xbox, Bingからの広告)の売上

-> $14.4 B (YoY +1.9%) ガイダンスを下回り❌

この点に関してはびっくりな低成長です

広告事業が大きくダメージを受けていることがよくわかります

先日にMSFTは利益警告をしていたのですが

その下方修正したガイダンスも下回っていました

この点は酷くガッカリする点です

ドル高の影響は$600Mほど。EPSでいうと4¢分の損失

中国の新型コロナウイルスの影響でPC販売が減少

LinkedIn・Searchは明らかに広告収入が減少

また新規採用の停止もおこなっています

このようにして支出も絞り込んで行っている状態です

ガイダンスもダメ

売上高:二桁成長

EPS: $2.21 VS 予想 $2.17 ⭕️

売上高前年同期比 +13.2%

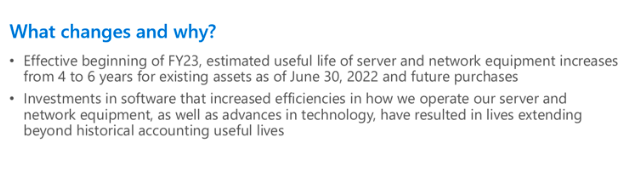

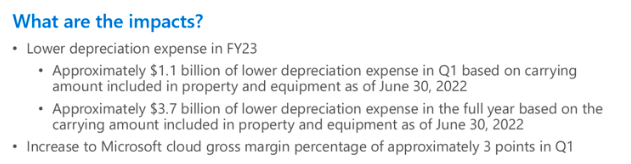

ただ、会計上の注意点としましては

償却期間の変更により1年間で$3.7Bの増加となっています

(見かけの数字の上昇)

なぜ償却期間を変更したかというとテクノロジーの進歩が理由です。ホンマかいなという感じですね

これによって無理やりFY23の数字を上げている状態です

ちなみにQ1のガイダンスは以下

Productivity and Business Processes: $16.1B VS 予想$17.06B ❌

Intelligent Cloud: $20.45B VS 予想$20.69B ❌

More Personal Computing: $13.2B VS 予想$13.95B ❌

株価は大きく上昇

株価は決算を受け、反発しました

その前に下がっていたので少し分かりにくいですがね

上がった理由、これは流石に後付けですが

-悪材料出つくし

-決算自体はそれほど悪くない

-他GAFA(Amazon, Appleはまだ)よりかはまし。広告による売上比率が低いため

といったところでしょうか

またFOMC後のパウエル議長の発言も同タイミングであり

規定路線の利上げだったため安心の買いが入った状態です

今年で見ると -19%ですね

AMZNは-29%です。決算は今日ですね

METAは-49.91%です。大暴落ですね

GOOGLは-22%です

AAPLは-13%。唯一のMSFT超えです

物を売っている企業の方が強い印象ですね。とにかくiPhoneとMacが強いです

ハイテク?バリュー銘柄?

MSFTは基本的にハイテクグロース銘柄といった捉え方をされてきました

現状としては

大きな成長は望めなくなってきている

キャッシュは潤沢にある

特典である配当金も出しておりこれからも株主還元は続けていく

といった特徴があり、これからバリュー銘柄、例えばJNJ(ジョンソンエンドジョンソン)のような企業になっていくのかもしれません

不景気になっても我々がWindowsを使わなくなることはないでしょうし

社内で一度導入したAzureを急に取りやめることもないはずです

ただ、今PERは28倍でしてSP500平均と比べてもまだ高めですね

もう少し株価が下がったらバリュー銘柄として買ってみるのはアリかなと思います

この企業やAAPLは安定を買う意味でも良い企業かなと考えています