コカコーラは知らないひとはいない清涼飲料水メーカーです

ティッカーシンボルは$KOですね

競合としてはペプシコ($PEP)などが挙げられます

配当貴族銘柄・消費財セクターとして長年確固たる立場を維持していたコカコーラですが

今後もその姿勢が続くのか、改めて考えてみました

直近の決算は問題なし

2021/4/19に第1四半期決算を発表していました

EPS: 55¢ VS予想 50¢

売上高: $9.0B VS予想 $8.61B

売上高YoY 4.9%

売上高YoYが5%近いのは素晴らしいですね

まだ去年の第1四半期は数字が悪くない=コロナの影響を受けていない数字だったので

そこからこの数字を出せるのは立派かなと思います

もうこれほど息の長い企業ですとYoY3%等でも立派ですから

地域別に売り上げを見てみると

ヨーロッパ・中東・アフリカでマイナス

南米でもマイナス

北米でプラス

アジアでも大きくプラス

といった具合になります。世界中で売り上げを上げていることがよくわかります

アジアの躍進は中国・インドでの積極的消費のおかげですね

ガイダンスは特に変わってはいませんが

新型コロナウイルスへのワクチン摂取が進むおかげで

人々が街に出ることも増えて

売上が2021年では一時的に増加する見通しです

長期的には先進国以外でのコロナ収束が叶わないと

なかなか売上高は伸びないだろうといった感じです

株価は下落トレンド

2020年最後の高値$54を6月に越えて高値更新をしましたが

その後下落トレンドになっています

6月のオールド銘柄下落といった大きなトレンドや

クリスティアーノ・ロナウドが$KOを退けて水を飲もうとしたニュースがでて株価が下落、といったニュースもあります

しばらくは特に良いニュースもないですし

この高値を取り返すことは難しそうです

チャート的に入るならば、一旦下げ止まりを確認してからの方が良さそうです

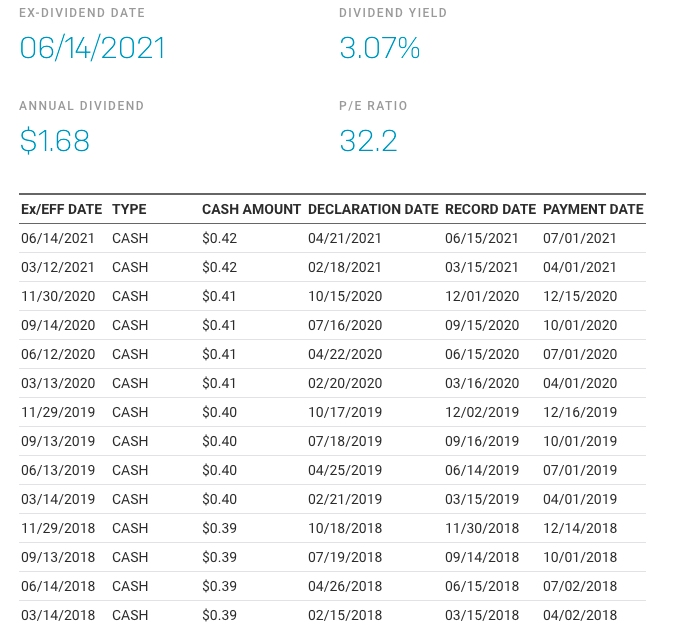

配当は確実に増加中

コカコーラは高配当銘柄として知られています

配当金はコロナ下でも下がることなく、年一回の増配を繰り返しています

今では59年連続となりました。

配当利回りは3.07%ですので、極端に高すぎることはなく健全だと思います

ただ、この連続増配は一度続けたらどこかで止まれない劇薬みたいなもので

増配ができている今はまだ良いのですが、どこかで配当維持ないしは配当減少といった事態になるかもしれません

そのような時は失望売りで株価が崩れるリスクがあることは覚えておきたいです

連続増配といった言葉はリスクも大きいのです

不健康企業からの脱却にむけて

不健康企業のレッテル

昔のアメリカの企業は不健康、といったイメージが強いです

マクドナルドやコカコーラがそれの筆頭ですね

先ほどのクリスティアーノロナウドの話もありましたが

一部の健康志向の方々にはコカコーラは嫌われている企業です

コカコーラに大量の砂糖が使われていることは世間の常識ですが

それが故に砂糖の過大摂取による肥満が世界で問題になっている今

コカコーラは悪者になりやすいといった印象があります

また砂糖の代わりに人工甘味料(アスパルテーム)などを使い

ゼロカロリーを謳う商品も多く出していますが

今度は人工甘味料はもっと体に悪いと言われたりして

この問題になかなか活路を見いだせていないのがコカコーラという企業です

コカコーラゼロも体に悪いと言われ続け

飲む方も少し周囲の視線が気になる世間です

このように、体に悪いものを作り続けている企業は

今後世間体がより悪くなり

人気がなくなっていく、、といったシナリオも十分に考えられます

例えば今はクリーンエネルギーブームでして(本当にクリーンかどうかはおいておいて)

旧態依然の発電をしたり化石燃料を使う車などに対し厳しい視線が投げかけられるようになりました

だから例えばExxon Mobilは、一部の投資ファンドからは汚いエネルギーを使っている理由で買わない宣言をされており

いま苦労してクリーンエネルギーもやっているアピールをしている訳です

それと同じようなことがコカコーラにも起こりつつあるのです

実際、炭酸飲料離れ・砂糖離れというのは2020年前から問題になってきており

コカコーラも昔ほど売上が出ている訳ではありません

特にこの問題は先進国ほどシビアです

(だから発展途上国でマーケティングをしているわけですが。

コカコーラのようなものが受けるのは先進国より、発展途上国で少しお金を持っているような人がいる地域です。今だとインドとかですね。

私がインドで住んでいた地域では水よりコーラのほうが衛生的な地域でした)

健康意識がますます高くなってきている現代に

消費者に健康に良いことをしている企業のイメージをどれだけ持たせられるかが重要というわけです

そのキャンペーンの1つがコカコーラによるコスタコーヒーの買収です

健康的なコーヒーを主力ラインナップに

これは2018年9月に起こったことでして

日本ではあまり知られていない(けど海外の田舎とかに多い)コスタコーヒーが

コカコーラに買収され、販売されるようになりました

コスタコーヒー自体はイギリスの会社です

あまり美味しくないけど高くもないコーヒー、といったイメージが強い会社ですね

私は結構好きだったのですが、中東にいた際同僚には笑われていました

そしてコーヒーというのは近年リラックス効果や健康効果が研究でクローズアップされています

(10年前くらいまでは割と体に良くない飲料のイメージだったのですが)

コカコーラ社も健康的なコーヒーを売って売り上げを伸ばしていき

売れなくなった炭酸飲料の代わりの主力の一つになってもらおう、、

こんな考えがあったのではないかと考えます

まだコスタコーヒーがコカコーラ傘下に入ったことは

あまり一般には知られていませんが

そのうち明らかにしていき、健康的なコカコーラのイメージを作っていくのではと考えれます

日本でも高い割に売れていますね。良いことです

高配当銘柄の未来は

この健康潮流はある程度不可逆的なものかと考えられます

一度健康志向が根付いたら、そこからまた不健康な生活に人々は戻りにくいからです

勿論経済的な理由などで戻ることもありますが、割合で言うと大きくないです

飲料品メーカーは絶対になくならないセクターのうちの一つですが

コカコーラは肥満大国・不健康大国アメリカを代表する企業として

いま大きな転換期を迎えているわけです

この潮流に負けてうまく転換ができなかった場合、

昔のGEのように経営が苦しくなっていくかもしれません

そうしたら当然株価も下がりますし配当も無くなっていくでしょう

また転換には労力やお金が必須です

そのために、やはりどこかで配当を止めて

事業の転換のためにお金を使っていくことも出てくるかもしれません

この場合も同様に一時的に株価は下がるでしょう

このように考えてみると様々な事業の転換期を迎えている現代で

10年前も先も同じようなことをして儲かるおじいちゃん企業=高配当企業というのは

同じことをしていくにせよ、転換するにせよ

高配当を維持することが難しくなるのではといった結論にもなります

このようなリスクを考えながら

では配当目当てで資金を投下するのか

配当は考えずに株価の値上がりを期待して資金を入れるのか

じっくり考えていくことが必要です

米国を代表していた企業も今、決して安定ではありません

そのような化石のような会社が世間に取り残されGAFAMに倒され盛者必衰となるのか

転換をうまく行い、利益を出し続けるようになるのか

非常に大事な時期に迫っていると思います

コカコーラ社はまだ株を持ち続ける予定ですが

うまくいっているかどうか、戦略は順調かの指標として

引き続き決算は要チェックですね

どこかのタイミングで売ることも考えながら過ごしていきたいと思います