ドリブン・ブランズ。ティッカーシンボルはDRVNです

車の整備工場のブランド化・フランチャイズを営んでいます

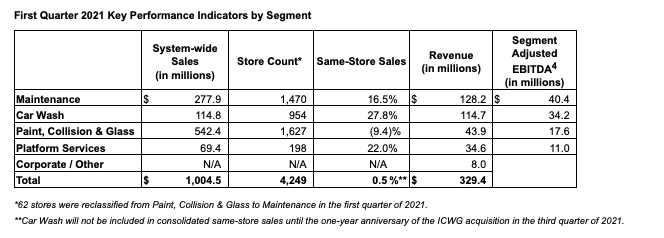

EPS: 19¢ VS 予想6¢

売上高: $329M VS $291M

売上高YoY(前年同期比) +83%

新規店舗は22件増えました。前年より増加数は減少です

全体の数字としては悪くない印象を受けます

塗装・衝突の売上減少続きをどう見るか

セグメント別の売上比率を細かく見てみますと少し状態が見えるかもしれません

SalesがRevenueより大きいですね。全体として赤字なので仕方ないかと思います

メンテナンス・洗車部門は順調でした。既存店売り上げ比率も高いです

これは去年と違って人々が車で外に出るようになった為

一度車を洗っておこう・調整しておこうといった動機が大きくなったからと感じ取れます

これら二つで売上高が$272Mなので全体売上の8割程度ですね。非常に大きいです

一方気になるのは塗装・衝突などのパフォーマンスです

既存店売り上げは10%近く減少しています

アナウンスでは、前回同様・性懲りもなく、道路の使用状態が減って事故が減った為と説明しております

ここは要確認かなと思われます

というのも1~3月の米国の事故の数は決して極端に減っているわけではありません

特に3月は多くの人出もあり、事故の数はトントンといった印象です

にもかかわらずこのような説明をしているのは少し経営者としてどうなのか?といった考えを私は持ちました

プラットフォームサービスも伸びは悪くはないですね

この調子で成長していけば良いのではないでしょうか

見通しが甘そう

米国ではコロナからの回復により車を利用した移動・旅行が活発化してきています

それにより車の所有者がまず最初にやることは洗車・メンテナンスなので

今回の決算の数字は筋が通っていると思われます

しかし洗車やメンテナンスは頻繁に行われるわけではありません

この洗車・メンテナスの利益増加がコロナ回復の特需的なものだと捉えることもできます

まだ4~6月もこの調子で行けば洗車・メンテナンスは増えると思われますが

いずれ数字の伸びは失墜するかもしれません

数字を伸ばし続けるためには新規店舗を出していくことが必須ですが

その新規店舗出店数も著しくない為、この点に不安が残ります

この会社の経営者は、ブランド名を市場に浸透させていくといった考えはないのですかね?

さてみんなが車に乗るようになると交通量が増え、次に増えてくるのは事故です

そのため塗装や衝突に関する売り上げは増加していかねばいけません

ここのあたりの数字を次以降の決算でしっかり出していければ問題ないのですが、少し不安ですね

満足に喜べない結果

まとめますと

ペイント・メンテナンスは特需的な要素が大きいと考えられる

事故や衝突分野の売り上げを伸ばせないと非常にきつい展開が予想される

これらのリスクを回避するには新規店舗を出していくことが必要だが

その数字も今のところ著しく低い

フランチャイズを営むのですから

新規店舗は簡単に出していけるのが利点のはずです

ブランド名を徹底的に広めていくのがその至上命題のはずです

なのに22店しか出せていないのは正直残念ですね

ガソリン車整備の未来は明るくない

以前の記事でも買いた通り、輝かしいストーリーに乗っている銘柄ではないと考えています

ガソリン車が使われていく比率というのは今後減っていくことが既定シナリオですからね

もしこのままガソリン車整備中止で事業を持っていくならば

もっと早い速度で店舗を増やしていき市場を把握していかないと

やっと店舗数が増えてきた、ブランドが浸透してきた、2030年には

すっかりガソリン車が使われなくなっているとかいう

馬鹿げた話にもなりかねません

電気自動車ブームにより完全に消え去ってしまうのか

その前に一度市場を把握し栄華を極めるのか

あるいは生き残りの術を見つけられるのか

引き続きチェックをしていきたいと思います