中国の配車サービス会社である滴滴出行が米証券取引委員会にIPO申請しています

幹事はゴールドマン・サックス・グループ、モルガン・スタンレー、JPモルガン・チェースとなっていました

同社は2020年の純損益が$1.6B の赤字だそうです

今のところナスダックに上場するのか、ニューヨーク証券取引所に上場するかは決まっていない模様ですね

元々Uberが中国で事業を展開していた時

いろいろな圧力・赤字があって撤退をし

そのUber ChinaをDiDiが買い取ったのが2016年です

それから5年かけて米国に上場、となると結構笑えるストーリーですね

(中国から追い出された企業を中国籍にして儲けるというのはよくある話です

そしてその裏でお金を出している企業はいつもソフトバンクですね

中国で逆風のテスラもそうならないことを願います)

個人的には以下の理由で買う必要はないかと思っています

1. 配車・出前サービスの飽和状態

2. ギグワーカー問題

3. 中国リスク

日本でも展開中

DiDiは日本でもタクシーが呼べるサービスとして展開中です

2020年に一部地域で事業を停止したりしてましたが

2021年ではまた地域を拡大してきております

また最近は出前サービスとしてDiDi Foodも展開していますね

名古屋もサービスをスタートしていました

今日本でも勢いに乗っている会社かなと思います

日本だと配車サービスはDeNAのMOV、出前サービスは出前館等ありますが

これらとどう競合していくのか注目です

1. 多すぎる配車・出前サービス

さて、米国で上場している配車・出前サービスは以下のような会社があります

Uber

Lyft

Door dash

Grubhub

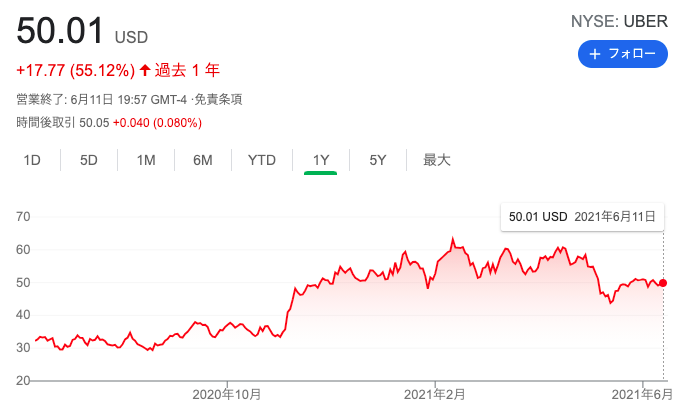

UberはUber eatsを持っており、配車とデリバリーの両輪でコロナ下をやりくりしました

Postmatesといった有力フードデリバリー会社も買収し、デリバリー事業も手厚くしていっています

また世界69か国で展開しており、ギグエコノミーのパイオニアといった側面があります

株価は以下です

2月に上がった後、ギグエコノミー問題で大きく下がり最近はレンジ圏です

Lyftは主に配車のみだったのでコロナ下では少し苦労でしたね

一時期はUberより財務体質が健全といったところでもてはやされていましたが

最近は少し元気がない印象です

株価はUberと同じく最近で下がっています

コロナ後の回復を睨み、もう一度上がり調子になると良いですね

Door dashは去年に上場したフードデリバリー会社です

都市部の高級レストランから始まり、今はシェア一位です

一回あたりの配送金額がUber Eatsと比べて高いことが特徴です

またWalmartと提携しており日用品のデリバリーも行っています

Walgreens(米国で有名なドラックストア)とも提携予定です

西海岸ではDoordashが強いイメージです

株価は以下です

上場後3月からの新興株叩き売りに巻き込まれた形で大きく下がっています

上場後まだ若いので、高値を取り戻すのはまだ厳しそうです

決算の数字に期待ですね

なおロックアップはもう外れています

Grubhubはフードデリバリー会社です

いつもどこかに買収されるのでは、、といった噂が流れていますが

それでも米国では大きな立ち位置を占めています。売上シェアはDoor dashの次で米国2位ですね

ここ数年は売上が伸びず、成長率の低下、営業利益の低下が懸念されています

他の会社は利益が伸び続けているのに対して今後少し不安になる会社ですね

(だから買収騒ぎが出ているのですが)

株価は以下です

デリバリー専門といったこともあり

アフターコロナでは受けが悪いといった印象ですね

この一年でほぼ上がっていない銘柄は非常に少なく

上記の成長鈍化もあり、全く買おうと思えないチャートです

世界にも多くの競合あり

日本で有名なフードデリバリー会社は以下でしょうか

FoodPanda(ドイツ)

Wolt (フィンランド)

FOODNEKO(韓国)

日本発だと以下がずらりと並んでます

出前館

menu

dデリバリー

楽天デリバリー

fineDine

Chompy

これらの競合による欠点を挙げるとすると

会社による差別化が大きくできないといった点が挙げられます

出前手数料というのは多くても20%くらいですし

多くの会社は顧客維持のためできる限りそれを低く設定します

またユーザーは手数料ができるだけ小さいところを簡単に選べます

つまり手数料を多くするとユーザーが離れ

少なくすると儲からない、といったジレンマがあり

手数料による差によって大きく利益率の差を出すことはできません

となると他社との差が出せるのは配達スピードや質になってきますが

ここはどうしても配送する人任せの箇所が出てしまい

大きくコントロールすることができません

(一部出前館などは、配送者のトレーニングを徹底していますが)

あとは配送車と注文のマッチングアルゴリズムでしょうか

注文が入った店に近い人に対して

後XX分で出来上がるから、その時間に確実にピックアップしてもらうようなロジックを組めるかどうか

満足度が低かった場合そのロジックを改善して行けるか

非常に重要になります

ここで強いのはUberですね。

出前館とかmenuはそもそも機械学習でこれらを管理していない、、といった噂を聞きますが、どうでしょう

もし本当なら竹槍と大砲レベルでの差があるかなと感じています

DiDiがここのマッチングアルゴリズムが実際にどれだけのものかはわかりませんが

まあ、中国なので推してはきています

実際公式HPでもAIを最初に持ってきていますね

さて、このように大きく企業がしのぎを削っている状態ですと

逆にユーザーにとってみると

このような戦国時代というのは、常に新しい、キャンペーンやっていて顧客を取り込もうとしている会社に乗り換えて行けるので

非常に便利な時代です

これと真逆の状態が携帯電話会社の寡占状態ですね

2. ギグワーカー問題は避けて通れない

カルフォルニア州ではギグワーカーは個人事業主だといった見解を出して

一時期株価が上がったUberやLyftですが

米国連邦政府がそれをひっくり返し、従業員であるといった見解を出したため

一時期UberやLyftの株価が大きく下がりました

こういったサービスを提供する会社が

デリバリーする人などの保険なども払う必要が出てくると

出費が大きく増えますから、その点が嫌気されたということです

今後もこれに関する議論は続くと思いますし

それによって会社が大きくダメージを受けるリスクもあるということを考慮して

株を買う必要があります

3. 中国リスクは常にある

中国企業が米国で上場することが段々難しくなってきています

一部中国企業は米国市場で上場廃止となりました

中国通信などがそれですね

今後米国との関係悪化によりさらに多くの企業が上場廃止になる可能性もありmす

中国側も米国上場して大きく儲けた企業を制裁などしています

アリババなどがそれに当たります

また中国企業ではたまに粉飾問題もたまに起きます

イーハンは粉飾決算で大きく下がりました

また昔大きく取り上げられたラッキンコーヒーは粉飾問題で上々中止です

これら二つの企業は共にEYが監査しております

中国企業全てがそうだと言いませんが

こういったリスクがあるということも忘れてはいけません

無理に買う必要はない

以上の点から、特に買う必要はないと判断しています

1. 配車・出前サービスの飽和状態

現在米国・世界中で多くの配車・出前サービス会社があり

その事業形態から差別化が難しい

2. ギグワーカー問題

ギグワーカーを従業員として見なすか

個人事業主として見なすかはまだ議論が続いている

従業員とみなされた際には企業は大きくダメージを受ける可能性がある

3. 中国リスク

中国企業が米国での上場廃止になる可能性がある

また粉飾決算などのリスクは米国企業に比べて高い

伸び代の少なさ + リスクの大きさですね

配車・デリバリー産業が今後どうなるかはわかりませんが

ニュースは注視しておく必要はあるかと思います

特にギグワーカー問題は配車・デリバリーに限った話ではないかつ

ミレニアム世代の働き方であるため

政府も慎重な動きを取るかなと想像されます

民主党の動きに今後も注目ですね