コストコ(Costco)が第3四半期決算を発表していましたね

ティッカーシンボルはCOST です

ちなみに米国人はコストコ、ではなくコスコって発音する人が殆どの気がします

コストコ行こうって言っても認識してくれた人は今までいません、、

結果は素晴らしかったのですが

今から新規に買うのは少しリスキーかなと感じます

EPS(利益) $2.84 VS 予想 $2.31 ⭕️

売上高 $45.28B VS 予想 $43.64B ⭕️

売上高 YoY(前年同期比) +21%

純利益 $1.22B

純利益 YoY(前年同期比) +45%

素晴らしい数字ですね

2,3,4月(厳密には5月9日まで)の数字となりますので

コロナ下での巣篭もり消費も順調だったのかなと想定します

特に注目すべきはExecutive Membership(エクゼクティブ会員)数の増加です

エクゼクティブ会員は日本でもありますね

米国だと年$120 (年会費 $60, 更新に$60)かかりますが

お買い物時に2%の還元をもらえます

還元のMaxは$1000ですが

年$6000お買い物する人はお得、といった設計になっています

月$500・5万円ちょっとなのでコンスタントにコストコにお買い物いく家庭はお得ですね

その新規エクゼクティブ会員数が第2四半期に120万人だったのが第3四半期に150万人となっていました

この伸び率を今後もキープできるかが非常に重要になってくるのではと思います

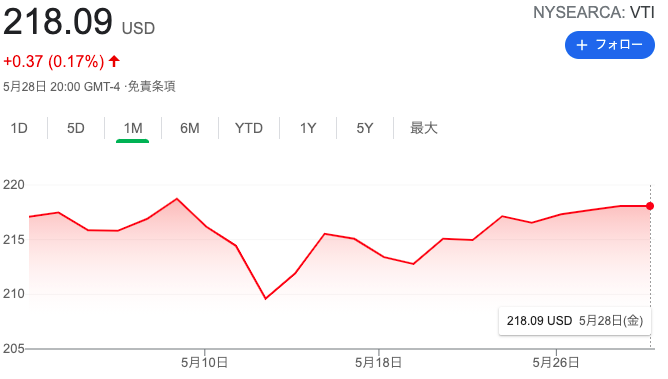

株価は下落

株価はその日の地合いもあるのでVTIとの比較が必要です

VTIは以下。少々の上昇です

なので米国平均より売られたことがわかります

なおコストコの一年のチャートは以下です

最高値である$391にタッチしそうな段階での売りですね

これは11月頃に高値掴みしてしまった投資家が売っていることが考えられます

もしここからもう一度力強く上がり、$391を超えた場合

かなり面白いチャートになるのではないのかと推測します

大型スーパーは今年が山場

大型スーパーは次からの決算が非常に大事になってきます

コロナ下でのロックダウンが本格化してきた時期と、売上が前年同期比で比較されるからですね

去年はその時期にかなり売り上げを伸ばすことができましたが

今年はそれを乗り越えられるのか

乗り越えられなくても傷は浅いのか

ここのあたりが重要なポイントになるのかなと思います

なおコストコだとエクゼクティブ会員の存在がおおきくなりますね

この会員は一年縛りがあるので、まだそこまで悪い影響はないのかなと踏んでいます

つまり、コストコで買い物し続ける人はまだそれなりに存在し

急激に減ることはないといった想定です

なのでまだ売りに走るほど悪くないとは思います

ただ、どうしても他の回復銘柄、例えば航空系に比べると

魅力は落ちてしまいますかね。ここのあたりが売られた原因かもしれません

買いポジションを持つならこれらの方がまだ明るい銘柄だと思われるのも納得です

チャート的にも最高値に近かったので売るのに良いタイミングだと判断されたのかもしれません

なお同じような巨大スーパーの銘柄だと$WMT ウォルマートがありますね

こちらも同じように去年の冬前がピークで、ワクチン承認後ずるずると下がっています

コストコとウォルマート、去年は力強く株価を伸ばしてきましたが

このアフターコロナに向かう中でどれくらい悪くない決算を出し続けられるのか

どちらかが生き残り

どちらかがやられるといったことがありうるのか

次からも要チェックです