Lyft (ティッカーシンボル: $LYFT)が第2四半期決算を発表していました

北米でライドシェアを展開している企業ですね

同じような企業だとUberがいるのですが

Uberとは違い、北米限定・イーツ事業は弱め といった特徴を持ちます

Uberの後追い企業のうちの一つですが

アプリの使い勝手が良かったり、企業の財務体質から、Uberを喰う企業として知られてきました

単なるライドシェア以外にも高級車限定のLyft Premier といったサービスや

薬や食事などを輸送するLyft Essential などのサービスも提供しています

数字は問題なし

詳細はこちらから確認できます

グラフなどはこちらから。非常にわかりやすいです

数字は4~6月のものです

EPS: -5¢ VS 予想 $-24¢ ⭕️

売上高: $765.0M VS 予想 $696.22M ⭕️

売上高前年同期比: +125%

予想を大きく上回る素晴らしい数字でしたね

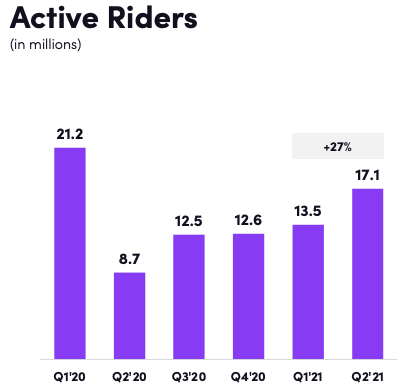

Active Ridersの数は17,142K YoY +97.3%

Revenue per Active Riderも$44.63 YoY +14.3%

1人乗客売上がコロナ以前に戻りましたね

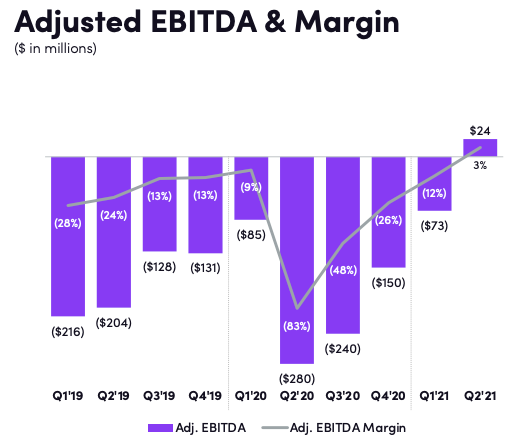

あと調整後EBITDAで初の黒字化に成功しました

Lyftはこの数字を好んで使う傾向がありますね

目標は2021年度第3四半期決算での黒字化だったので

それより早く目標達成をしました

来期以降も黒字が続くと宣言されており、非常に良いことかなと思います

以下のとおり、初の黒字化ですね

アクティブな乗客数はコロナ騒動前と比較してまだ20%少ないにもかかわらず

これを達成したということはLyftのビジネスモデルがマシになってきていることを意味してくれます

それを示す図がこちら

第2四半期には、第1四半期よりもドライバー数増加が加速しています

また第3四半期に含まれる7月は、コロナ感染増加にも関わらず需要は増加しているとアナウンスしており、次も乗客数は増えそうです

一方でガイダンスが弱気でした

-ドライバー不足

-デルタ株拡大

-ドライバーへのインセンティブ増加

-乗車一回あたりの売上高が来期は減少

との見方がされ

売上高は$850-860M VS予想 $869M ❌

といったアナウンスになりました

株価は下落

株価はこれを受けて大きく下落しました

先述の弱気ガイダンスにプラスして

-好材料出尽くし

-コロナウイルス感染再々拡大

などが考えられます

あと、次期にまた赤字転落したら大きく下がる可能性があります

その場合今期で黒字化を急いだ、といった見方になるのですが

目標を前倒し達成して、また赤字転落はリスクが大きすぎるので

多分大丈夫なのかなと考えます

今から購入するのはリスクがある

私も$LYFTの株は持っているのですが、引き続きホールドをしたいと思っています

まだ7,8,9月のライド率も依然高いことが予想でき

次の決算の数字も良さそうだからです

一方で新しくポジションを取るのは少し勇気がいるかなと考えます

以前の記事で言及していたギグワーカー問題はまだ全く解決していませんし

さらに悪いことには米国でも新型コロナウイルスの感染状況はまた少し悪化してきています

死者数はそんなに増えてはいませんが、今後も増加してくると

またロックダウンのような措置が取られる可能性もなくはないです

(大きな制限はおそらく2度とないと思いますが

ワクチンを追加接種したりマスクを必須としながら引き締めはありそうです)

このように、一方的に経済再開!というわけにはいかないのが今の時世かなと思います

人の流れを緩めたり・制限したり、を繰り返しながら2021年は進んでいくのではないでしょうか

その場合、経済再開を期待されて株価が随分上がっていた銘柄は

大きくその場合を織り込んでいたことになるので

どこかのタイミングで売り飛ばされる可能性がありそうです

なので、今買うべきは経済再開・移動系の銘柄ではないのではと考えています

今月末はジャクソンホールの会合もありますし

ここ1ヶ月様子を見るのがよいのかなと

引き続き要チェックですね