円安が進んでいますね

昔は戦争や不景気など有事の事態がおきると

安全資産である円が買われて円高になることから、有事の円買いと言われていましたが

最近ではそうもいえない雰囲気です

ドル円のチャートは以下です

1ヶ月で115.54円から117.8円になりました

おおよそ2%の上昇となります

一ドル117円台になるのは過去5年間ではなかった水準であり

驚きは隠せません

、、、これだけを見て、騒ぎ立てたい人がいると

円が弱くなっている証拠だ!

早くどうにかしないと手遅れになる!

これからますます円安になり二流国家になる!

といった煽りが聞こえてそうです

まずは他の為替との関係を見てみましょう

ドルとユーロの関係は以下。こちらは+3%ほどです

ドルとポンドの関係はこちら。こちらも+3%ほどですね

オーストラリアドルは逆に値段が下がり、価値が上がっています

人民元はあまり参考にはなりませんがこちらも価値は上がっていました

ということで、ヨーロッパ系、要するに西側諸国と呼ばれる国々の通貨は

ドルに対しておおむね弱くなってきていることがわかります

円も今回はそれと同じような動きをしていると言うことですね

有事の際には前に比べて円が買われなくなってきた傾向は

確かに新型コロナウイルス騒動の際にも言われていました

その時も、同じように円はもう終わりだなど騒がれていたことは記憶に新しいです

最近は有事の際にはお金ではなくコモディティなどが買われるようになっており

新型コロナウイルス騒動の時には2020年8月に金が最高価格更新、

その後カップウィズハンドルを受けて今まさに最高価格更新中

といった状態となっています

野村純金の価格推移は以下ですね

ということで、今回のこと事態がすぐに

円といった通貨の危機ではない理解なのですが

それでも長期的には確実に円安に進んでいくと思います

この理由としては

日本のGDPが衰退していくこと

日本でインフレが進んでいないこと

(今年は外的要因でインフレとなっています。

給料が上がらないとスタグフレーションとなりますが)

日本が金融緩和を続けていること

が挙げられます

米国や欧州は金融引き締めを、利上げを発表し

市場に出回る通貨の量を減らそうとしているのに対し

日本はまだ円をどんどん供給して市場を回そうとしているので

これは当然ですね

ちょっと話を逸らしますと

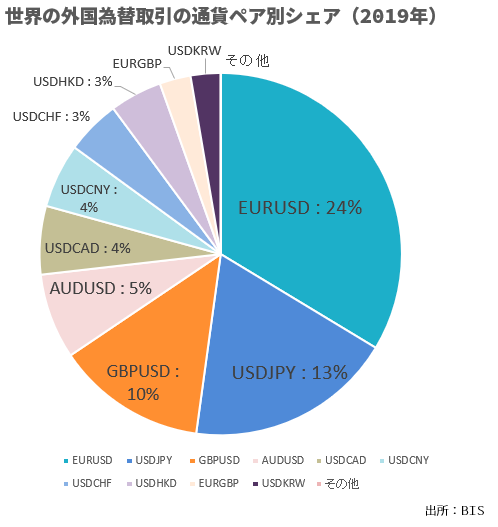

世界のFX市場を見てみると以下のような通貨ペアが取引されています

グラフはこちらからです

中国の人民元が基軸通貨になれないと言われている理由はここですね

まだ世界のさまざまな通貨に対する十分な流通ができていないということです

なので中国は色々な国で人民元の比率を高めようと色々やっているわけですが

さて、このJPYの比率ですがやはり年々小さくなってきているとは言われています

そこから導き出せることは

円が世界的にも段々取引されない通貨になる

=流動性が小さい通貨になる

=あんまり人から求められない通貨になる

=供給過多になり価値が下がる

=円安に

といったことですね

ということで、日本円で給料をもらっている場合は

やはり何かしら将来の円安に対するヘッジを考えておく必要がありそうです

この場合持つべきものはドルでしょうか

米国の影響力も弱くなってきてはいるものの

それは欧州も同じなので円を持っているくらいならドルを持っている方がよさそうです

中国の影響を考えると人民元でも良いですが

一般的に人民元を気軽に取引できないため避けた方が良さそうです

また将来的に確実に中国は台湾に侵攻するので

その際の経済制裁として中国が多少ダメージを受けるシナリオも考えておいた方が良いですね

ちなみに米国上場している中国株は

ここ一ヶ月で徹底的に売られています

これも同様に経済制裁を将来中国も受けることを嫌気してそうです

たとえばCWEBの株価は一ヶ月で半分です。この点は注意です

月々のドル積み立て

ドルを買っていくと考えるといくつか手段があります

一つ目は住信SBIネット銀行の外貨定期預金ですね

こちらだと手数料が0.02円/ドルです

ドルを買う際のスプレッドもそこまで高くないので

主要の積立先のうちの一つになりますね

例えば月5万円分でもドル転していければ、しっかり円安に対する備えになりそうです

またこの定期買付で外貨を持っているとSBI銀行のランクアップ条件も満たせるので

割と得です。月10回の振り込み手数料無料は大きいですよね

マネックス証券で米国株を買う

マネックス証券の内容はこちら

米国株を円から買うときは手数料がかからないと言うものです

米国株はドルで評価するため

たとえ株価が変わらなくても

1ドルあたりの為替が例えば110円から120円になっただけで

日本円に対しては得といった評価になります

そのため米国株を持っておくことも大きな選択肢の一つです

例えば買うなら高配当ETF, HDVとかでも面白いかもしれません

こちらも配当はドルでもらえるので、円からすると得になる可能性があるからですね

(あまり考えたくはないですが)

投資信託での積立

米国株と同様、米国でのインデックスに連動するような投資信託は

為替ヘッジのものでなければ円安の恩恵を受けます

持っている投資信託に対して為替ヘッジなしと書かれているならそれに当たります

今後の傾向を考えますと、為替ヘッジで手数料がかかりつつ

円安の恩恵を受けられないのはダブルパンチになりかねないので

もし、例えば楽天バンガードVTIや

SBI VTIなど積み立てている場合は自分の持っている投資信託をチェックした方が良さそうです

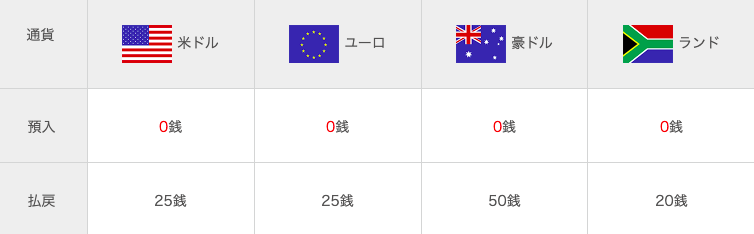

auじぶん銀行での積立

auじぶん銀行でも同様に外貨の積み立てができます

一方で手数料がSBI銀行と比べて高いので注意です

払い戻しに対して以下の手数料がかかります

あと、売却のレートが少し悪いですかね

じぶん銀行とSBI銀行の比較を下に並べておきます

じぶんは以下

SBIは以下です。売却と買付のレート差がじぶんと比べて少ないことがわかります

、、、ちなみにこのレートで10万円分を買い売りしますと

じぶん -> 99787円 (100,000 * 117.53/117.78)

SBI -> 99932円(100,000 * 117.82/117.74)

となります

実際には手数料がかかるのでもう少し減ります

例えば10万円分のドルを買うとおおよそ$850と考えると

じぶん -> 99575 (99787-0.25*850)

SBI -> 99881 (999320 -0.6*850) :円に戻す際には0.04円かかるため

となってSBI銀行と比べて300円くらいの差となります

一方でポイント還元もあるのでここはよく見ておきましょう

プレミアムランクの場合10万円積立で1500ポイント

ゴールドランクだと1000ポイントたまります

そのため、シルバーランク以上でしたらSBI銀行と比較しても

ポイントで十分に元が取れる計算となります

ポイントプログラムとしては以下の要領となっていまして

シルバーランクまでは可能、ゴールドもそんなに難しくないかなと思っています

狙うべきは

給与口座からの定額自動入金

クレカからの口座振替

auPAY残高へのチャージ

外貨預金取引(外貨定期預金)

(外貨預金残高10万円以上)

といったところでしょう

こちらでの戦い方も覚えておきたいですね

Revolutでの両替

これは番外編です

主に海外でお金を使う人におすすめのやり方です

クレカでお金をチャージしたのちに

ドルに両替しておくイメージですね

例えば上記の日本のネット銀行では最終的にドルを使う際は少々苦労します

ドルでの送金はとんでもなく手数料がかかりますからね

その点Revolutで両替しておけば、実際に使えると言うことです

AliExpress, Amazon.comなどドル建が安いこともありますので

そういったものを使って物を買っている場合は考えておいた方が良い選択肢です

なおクレカでチャージしておいても海外ATMで引き出すことはできないので注意です

引き出せるのは銀行経由でチャージしたものです

ドル円の今後の動きの要チェックですね

投資の言葉で一つのバスケットに卵を全て乗せるなとあるように

円一つで資産を持っておくこともリスクがあります

そのためこのように外貨でもヘッジしていきましょう