GoodRx, ティッカーシンボルは$GDRXです

処方箋の価格比較アプリを提供しています

処方薬が必要なユーザーに対し

位置情報から近くてクーポン使うと最も安い薬局を見つけ出すサービスですね

去年にIPOしたものでは珍しく黒字上場した銘柄です

人が街に出て薬局に向かうことを不可欠としているビジネスモデルなので

アフターコロナ銘柄としての色もあります

なお前回の決算結果はこちらにまとめています

決算結果は良し

決算は4~6月の内容です

詳細やグラフはこちらから引用です

こういった結果がわかりやすく表示されているところは好感ですね

EPS: 7¢ VS 予想 1¢ ⭕️

売上高: $176.6M VS 予想 $174.60M ⭕️

売上高前年同期比(YoY): +43%

ただ去年の第2四半期は極端に成績が悪かったため

YoYの数字だけ見て過度な期待は禁物です

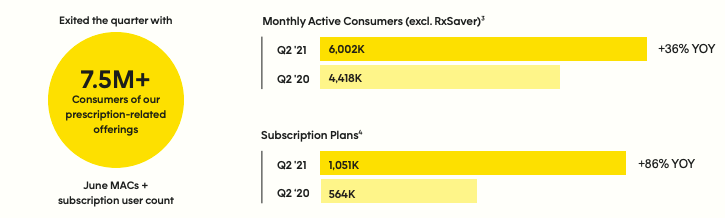

注目ポイントとしましては、特にサブスクの契約数が大きく上がっています

Monthly Active Consumers: 6,002K(YoY +36%)

Subscription Plans: 1,051K(YoY +86%)

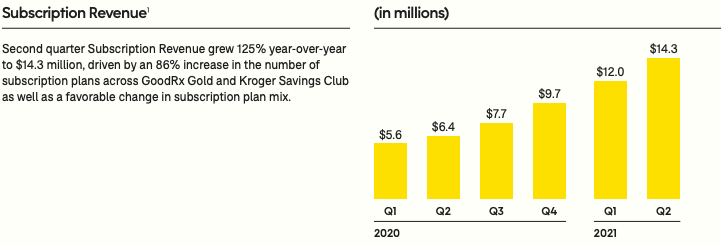

サブスク全体の売上は見事な右肩上がりです

ただ、これだけだと売上の1/10以下です

この割合をもう少し増やして欲しいですかね

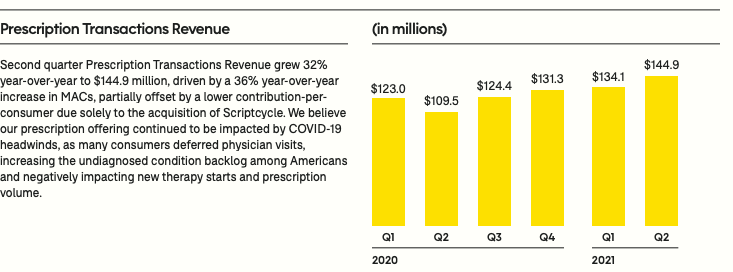

アプリを通じた処方箋の購入による売上は以下の推移です

こちらが売上の8割以上ですね

グラフを見てわかるように

去年の第2四半期は新型コロナウイルスの影響で大きく落ち込んでいることがわかります

今回のYoYはそれとの比較ということですね

第3四半期ガイダンスも良しです

売上高: $193M ~ $197M VS 予想 $195M ⭕️

数字としてみると全体的に良い結果になります

株価は爆上げ

ここ1ヶ月で+23%です。市場からは好反応かと思われます

GDRXは決算後二回連続で大きく上がっています

IPO株は上場値を往々にして越えられないので長期で見てみることも大切です

まだまだ上場値の回復には程遠いことがよくわかります

買うならPBMのリスクの理解を

ビジネスモデルを再確認しておきましょう

現在売上の8割を占めている処方箋の購入による売上ですが

以下のようなフローで収益を上げています

ポイントはPBMからお金をもらっていることです

PBMは薬の商社といったイメージです

主な会社は CVS Health($CVS), UnitedHealth(UNH)などです

製薬メーカーと価格交渉し値引きを引き出し

それを保険会社などに下ろす役割を果たしています

(米国では国民皆保険ではないため、各自が必要に応じて保険に入ります)

GDRXはその値引きされた処方箋の値段を集めて

顧客に情報提供しているわけですね

つまりPBMの動向に極めて大きな影響を受ける会社です

PBMが安い処方薬を仕入れてそれを放出することをやめてしまえば

GDRXも安い処方箋の情報を顧客に届けることができず

あっという間に危機に陥ってしまうわけです

そして米国ではしばしば

この中間業者(PBM)のマージンのせいで

処方箋の値段が必要以上に高騰している

といった批判がでています

一例としてはPBM最大手であるCVSが

$6で薬を仕入れて$198で販売していた

の記事などがあります

処方薬はその特性がゆえに顧客が直接購入は難しいため

多くがPBM経由での購入になり

顧客から見るとPBMが価格を牛耳っているように見える

ということですね

GDRXの株を買うということは

このPBMの問題を許容することと同じことかと考えます

PBMと共に死ぬ覚悟が必要ということですね

GDRXは悪決算続きだった

GDRXはIPO直後からずっと決算が悪かった銘柄です

特にIPO直後の企業は決算に対して厳しい目で見られるのが一般的です

しかしGDRXは2020年度Q2,Q3,Q4, 2021年度Q1とずっと失敗している企業です

(前回のQ1は見方によっては決算悪くない見方もできますが

今回のようにどこから見ても良い、八方良しの状態ではなかったです)

それが今回の決算だけで買える企業と思えるのは少しハッピーすぎる気はしています

今回の株価の動きを見ますと決算後に大きく上がったのは事実ですが

まだもう少し株価と決算は注意深くみる必要があると感じます

さらに第2四半期のYoYは2020年度コロナウイルスロックダウンの影響をもろに受けて

大きく凹んだ数字との比較であることも理解が必要です

買うなら次の決算も良く、YoYでも大きく伸びていた場合ですかね

それと共に先述した、PBMのリスクも十分に理解した上での出動が不可欠です

アフターコロナ銘柄として面白いかもしれませんが

IPO銘柄なら、他にも良い決算出し続けているものもある理解なので

そちらを物色したほうが勝率は高いかなと感じています