クラウドストライク、CrowdStrikeが2023年度第4四半期決算を3/8の引け後に発表していました

同社はセキュリティのイノベーターとして

PCやスマホ、サーバーなどのエンドポイントに対するサイバー攻撃から守る

サービスをサブスクリプションで提供しています

有名なモジュールはFalcomですかね

比較的遅めに決算を出す銘柄ですね

CRWDの決算が終わると決算シーズンもひと段落かなと思います

また来月中旬くらいから航空や金融銘柄の決算が始まりますが

それまでの間はせいぜいNIKE, CCLくらいしか見どころがないかなと考えています

本銘柄は新型コロナウイルス禍で大きく伸ばした銘柄です

このような銘柄は例えば他には$ZM, $U などあるのですが

利上げが始まってからグロース銘柄の宿命として大きく株価は下がっています

またそのような銘柄は往々にして決算も失敗することが出てきて

結構風当たりが強いのが最近です

その中$CRWD は見事なスーパー決算を続けていましたが、前回は初めて決算でダメな数字を出しました。この事実は投資家を震撼させたことは記憶に新しいです

前回の結果はこちらですね

数字は全て良し

プレゼン資料はこちらから参照できます

一部抜粋しています

結果は以下です

| 2023Q4 | 結果 | 予想 | 評価 |

| EPS | 47¢ | 43¢ | ⭕️ |

| 売上高 | $637.37M | $624.92M | ⭕️ |

売上高前年同期比(YoY) +48%

YoYが60%以下になったのは3期前ですが

成長率の鈍化速度はやや大きいですね、この点は注意です

また売上高も前回の決算でガイダンスしていた数字から結局大きく上がってます

前回の予想数字も上回っており、良いですね

利益もしっかりと出せているので、改めて良い企業だと感心します

同社の売り上げのほとんどはサブスクです

サブスクリプション売上高: $598.3M

前年同期比: +48%

Q2,Q3,Q4になるにつれて+60%, +53% と

どんどん下がってきているので頭打ち感は否めないですね

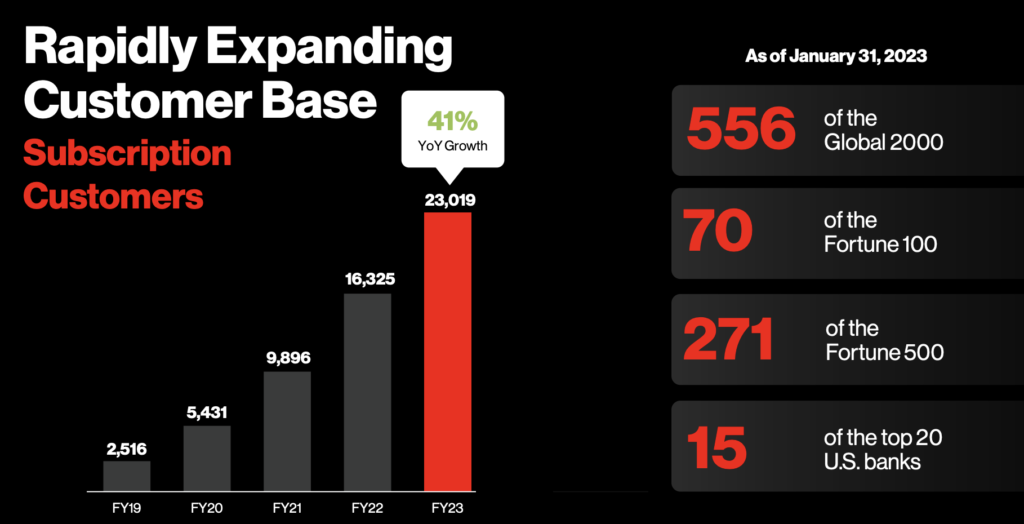

サブスク顧客数も順調に伸びています

SaaS企業なのでここが鍵になりますね

新規顧客数は1873増えて23019件となりました。

YoYでは+41%と減速傾向です

Fortune 100のうちの顧客数は1増えて70

Fortune 500 のうちの顧客数は13増えて271

20のTop銀行のうちの顧客数は前期と変わらずです

前回の決算ではこの数字がほぼ変わらなかったため突っ込まれていましたが

今回はしっかり数字を伸ばしました

大口の顧客をしっかりと抱え込んで離していない点は評価です

前回の決算では景気後退懸念から

営業から利益に結びつかなかった趣旨の説明がありましたが

今回はそれをなんとか契約にしていったと説明がされていました

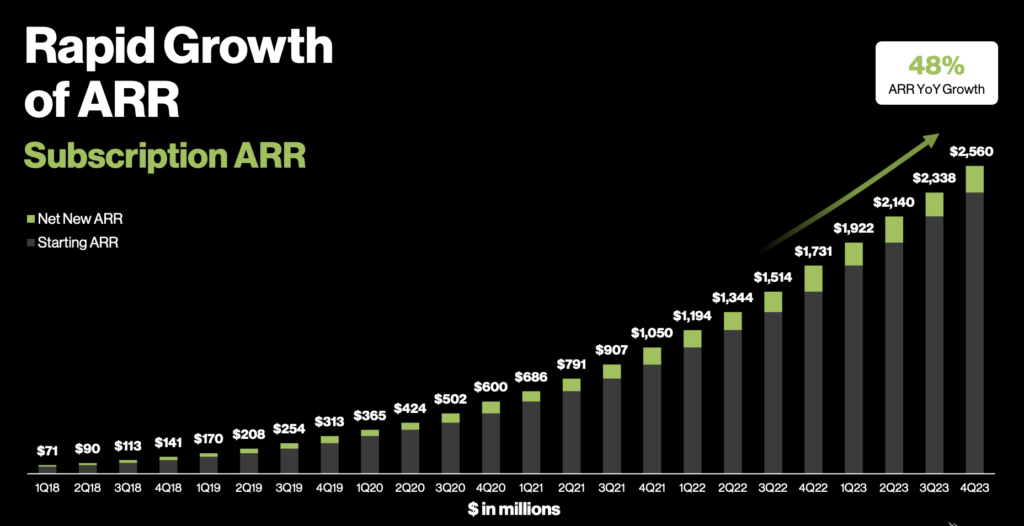

ARRも伸びています

Annual Recurring Revenueの略ですね

定額収入の年間積み上げです

サブスク企業なので、この数字が非常に重要になります

継続して来年もこれくらいは売り上げが出るだろうと言える指標になりますからね

YoYで+48%です

徐々に成長率が下がっていっていますね

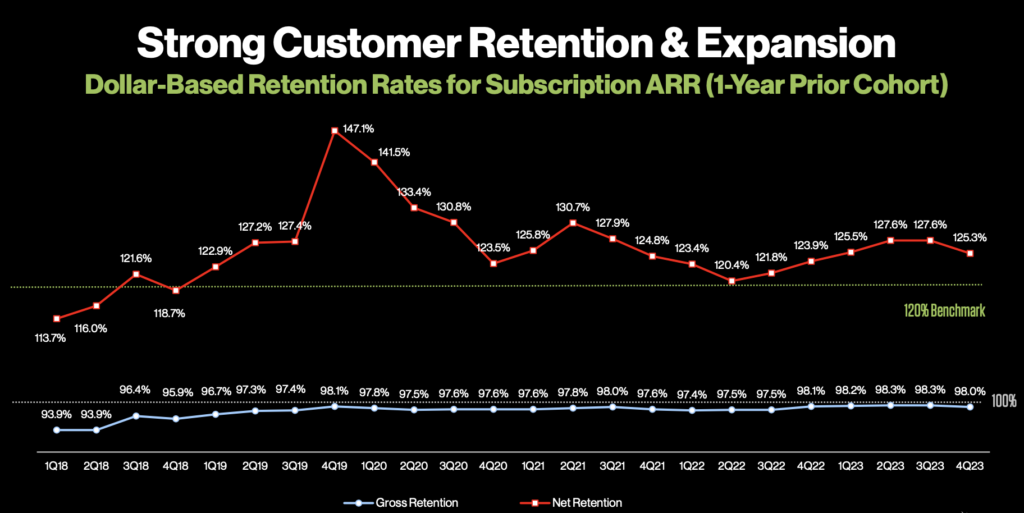

NRRも重要な指標です

Net Retention Rateの略でして

同じ顧客が前年と比べてどれくらい課金をしたかを表します

+100%だと去年と全く同じ額を払っている、と見ることができます

こちらは底からの這い上がりを見せていましたが

今回は若干の下落になりました

それでも良い数字ですが、今後も下落傾向になると嫌な感じになるかもしれません

要するにお客さんは$CRWDにどんどんお金を注ぎ込んでいるということです

CRWDには色々なモジュールがあるのですが

一つ導入したらまたもう一つ、もう一つといった感じで

どんどん導入して行っているといった様子です

これがサブスク収入の強いところですね

またフリーキャッシュフローも改善しています

+$209M 良い状態です

前の決算でダメとされていたガイダンスは良かったです

四半期(Q1)ガイダンス

EPS $0.50~$0.51 VS 予想 $0.43 ⭕

売上高 $674.9M~$678.2M VS 予想 $664.69M ⭕

通年(FY24)ガイダンス

EPS $2.21~$2.39 VS 予想 $2 ⭕

売上高 $2.955B~$3.015B VS 予想 $2.96B ⭕

CRWDは前回に決算を失敗していましたが

今回は問題無しで一安心といった感じですね

Q1のパイプライン(契約見込み)も記録的な数字とコールで話がありました

一方で24年期末ではARRは+30%前半になるだろうとも言ってました

説明としてはマクロ環境の影響だとかでしたが

これはグロース企業の成長頭打ちにぶつかっているとも考えられます

その他、コールではMSFTとの競合について質問がありました

それに対してはCRWDの方が質としても優勢であり

MSのDefenderが悲劇的なインシデントを起こしたことも報告してましたね

またデータセンターへの投資は継続と発言ありです

これが利益を食いつぶしていることもあるのですが長期的にはプラスになるだろうとのことです

後、SentinelOneから経営者を引っ張ってきた話もありましたね

同社のティッカーシンボルはSです。

株価は去年から良いところが全くない状態です

株価は少し上昇

株価は少し上昇しましたね

この銘柄は決算後売られることがほとんどです

ですが、今回は珍しく上昇しました

その後含めますと5日で-4%ですが地合いが悪すぎでしたからね

VTIも-5%を突破してます

この理由は米国でのシリコンバレー系の銀行破綻の余波なのですが

全米平均としてはまだマシな方と考えられそうです

長期で見ると以下でして

グロース銘柄としては耐えている方ですがそれでも-60%近い下落です

素晴らしいポテンシャルと実績がある会社なのは認めますが

PERが50倍以上あって大きすぎるので、買う際にはそこが注意ですね

割り高に取引されている点は理解しておきましょう

これまでの上昇は金融緩和と圧倒的な成長率にサポートされていたわけですが

こっからはちょっときついかな、というのが個人的な感想です

海外での売上が大きく立ってくるとまた結果は違ってくるのでしょうが

今の状態だと厳しいでしょうね

今後は厳しい目線があるかもしれない

クラウドストライクは本当に素晴らしい企業です

2020年の大相場でも大変儲からせてもらいまして

個人的にも非常に気に入っている銘柄です

またセキュリティの分野は今後もかなり重要視されていくわけで

そのイノベーターであるCRWDは最強の企業といっても過言ではありません

自分自身の仕事に近い部分もあり、本当に本当に好きな企業です

今回の決算の数字も良かったので安心は大きいかなと思います

ただ成長率は目に見えて低くなっているため

今後は数字で見ると厳しい評価が多くなってくるのかなと予想されます

そのときに高すぎるPERを嫌気してあまり買いが入らない可能性があります

この企業に投資する時はこのリスクを覚えておく必要がありますね

事実コールでも24年度の数字は低くなることを小出しにしながら説明してました

リスクを理解てもなお買うなら良い企業かなと思いますが

利上げ継続が今はまだ既定路線なので、その点からも買うのは怖いかなと思ってます

他の企業はインデックスのほうがお買い得に見えてしまうんですよね

ただ数字はまだまだ追っていきましょう