マリオット・インターナショナルは高級ホテルブランドを経営している会社です

ティッカーシンボルは $MAR です

マリオットはロイヤリティプログラム: マリオット・ボンヴォイを運営しています。

運営するホテルのブランドとしては

リッツ・カールトン

シェラトン

ウェスティン

など、特にビジネスマンなら誰もが知っている高級ホテルがずらりですね

これらのホテルは、余暇を過ごすのに使うだけでなく

ビジネスでの"接待"としての意味もあります

例えば会社があるお客さんを招いた時に

リッツカールトンの様なホテルに彼らを宿泊させることで

お客さんは、その会社に対して良い印象を持つことができる、といったものです

(会社が財務的にも余裕があることの証明にもなりますしね)

つまりコロナショックでの影響は、旅行・観光よりも"ビジネス出張"でのダメージが大きかったと考えられます

これは、逆にコロナショックから立ち直るのは旅行・観光業界よりも早いということを意味します

また、マリオットグループ自体は建物を所有しているわけではなく、フランチャイズ契約をそのホテルの持ち主等と結んでお金を稼いでいます

建物の建築や補修はマリオットグループは行わず、家主がやります。そして予約システムやブランドの提供をマリオットグループは提供します。

売り上げの5%をフランチャイズ料として徴収していますね

経営の効率化と、同じプログラムでの宿泊管理などの効率化もあって

コロナショックでの赤字も実はそんなに大きくありませんでした(それでも純利益は赤字転落ですが)

チャート的には良いポジション

直近株価の動きは以下になっています

2/21の決算はこちらに書いています

この時株価は$136だったため、そこから10%以上上昇していることがわかります

直近一ヶ月はこんな感じ。ピークは$157です

前回高値の$152をいったん超えて下がり、再度そこを取り戻す、といった

とても綺麗な教科書的な動きをしている様に見えます

この$157をもう一度超えたら上値がとても軽くなります。これは売り圧力がなくなるからです

上場以来の最高値更新が見えてきています。そのため入るならば今が絶好のチャンスではないのでしょうか

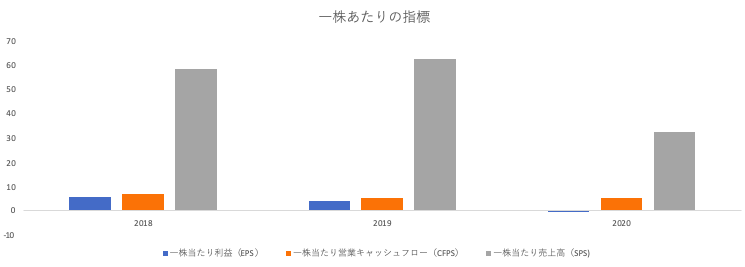

一株あたりの指標は良いとは言えない

2020年は売上高が大きく減少しました

一方で営業キャッシュフローはあまり減っていないことがわかります

SPS/CFPS も現段階では15%程度なのでキャッシュフローは潤沢な方といった捉え方が可能です

一方で流動性比率が低く債務超過といったリスクは抱えたままです

流動性比率が低く、純利益が赤字ということはかなり現金の手持ちが厳しいことを意味します

この点は同じホテル株ならハイアット(ティッカーシンボル$H)の方が魅力を感じます。ハイアットは債務超過でもなく、キャッシュも多く持っていますので

ビジネス出張客を取り戻せるか

先述したとおり、マリオットグループの客層はビジネス出張客が多くを占めております

(若者向けカジュアルブランドやリゾート系もあるのですが、一番割合が大きいのはビジネス出張です)

コロナ後にビジネス出張客をどれくらい取り戻せるかが復活の鍵となります

一般的に旅行観光と比べてリバウンドが小さいと思われるのがビジネス出張です。

コロナ終わった!すぐ出張だ!といった事態になるとは考え辛く

例えば一部の顧客は、出張なんていらないからこれからもZoomで会議しようとなるかもしれません

そうなると依然マリオットは空室が多いままになるシナリオが存在します

企業は予算を年度始めに積んでいるはずです

多くの企業は12月締めで1月年度始まりです。果たして去年の12月に出張を見込んで予算を積んでいた企業はどれくらいあるのか、不安があります

一方でポジティブなニュースもあります

1年間我慢してきたから旅行で贅沢したい、リッツ・カールトンに泊りたいといった宿泊客の増加や

学会やイベントの再開による宿泊客の増加です

こちらは確実に、力強く戻してくると思います

こちらで利益をどれくらい稼げるのか、次の決算にも期待がかかるところです

個人的にもポジションを持っており、株価が上がって欲しいと思っています

4、5月と春から夏を迎え、集団免疫の春となっている米国でどの様な消費が怒るのか

非常に楽しみです