ドキュサインが2023年度第2四半期決算を発表していました

ティッカーシンボルは$DOCUです

日本では印鑑文化の一方、米国ではサイン文化です

新型コロナウイルスの蔓延も相まって

オフィス出社しないでも承認ができ

それが担保できるといった強みで爆発的に成長しました

特に多いのが不動産契約での電子署名ですね

日本だと同じようなことをやっている企業としてクラウドサインが有名です

しかし2022年になってからは需要の先取りや利上げが懸念され

ハイテク銘柄の宿命に完全にやられていき株価は大きく下落しています

決算数字を見て今後切り替えせるのか推測してみましょう

結果は良い

プレゼンはこちらをご参考に

| 2023Q2 | 結果 | 予想 | 評価 |

| EPS | 44¢ | 42¢ | ⭕️ |

| 売上高 | $622.18M | $602.34M | ⭕️ |

売上高前年同期比(YoY): +22%

かなり成長率が下がっていますね。グロース株とは言えない状態です

ドル高の影響も受けましたが利益自体への影響は小さいとのこと

海外売上比率が他のSaaS企業と比べて大きくないのも理由でしょうか

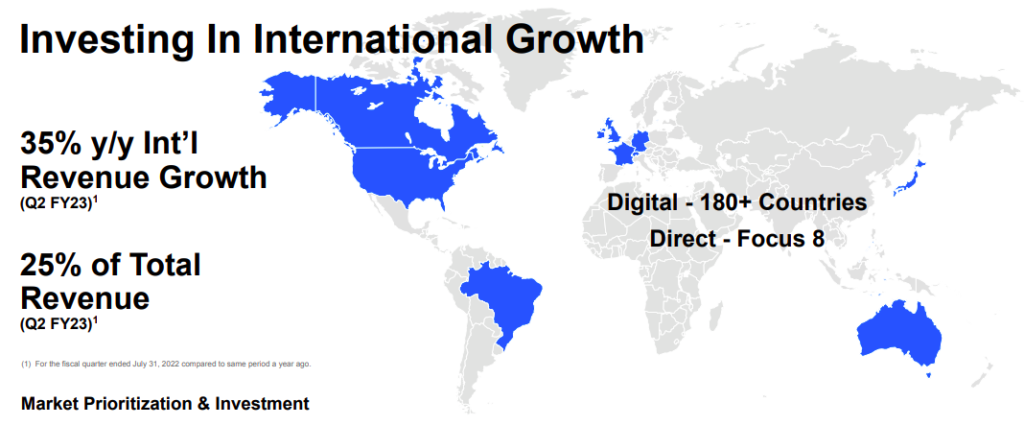

以下が公式の図です

YoYがしっかり下がっていることを誤魔化していない点は好感ですかね

(数字が30%なので都合の良い解釈しているとは思いますが)

海外売上は+35%でした

こちらも+70%くらいを叩き出していた去年と比べると大きな鈍化です

世界地図を出しているのは、まださまざまな国へのアクセス余地がある

=成長余地がある、と言いたいからのかもしれません

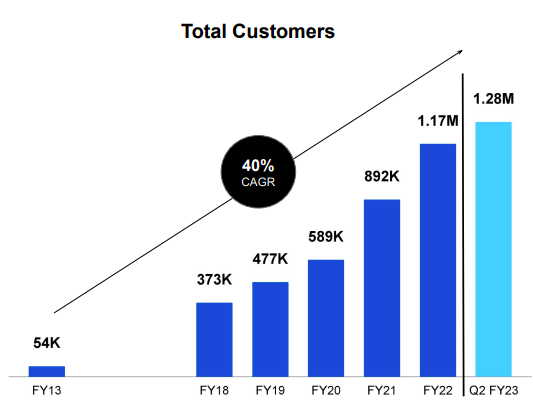

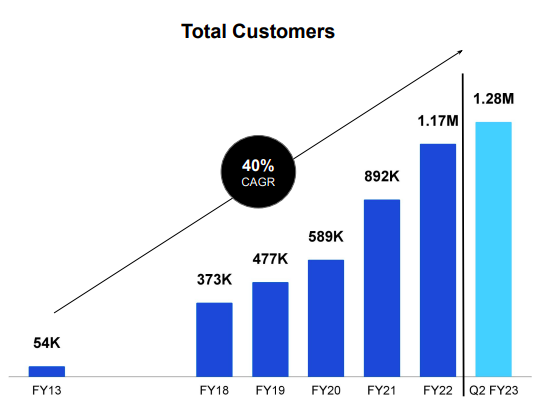

ユーザー数は100万人を超えてからわかりやすく鈍化しています

年間利用額が$300K以上の顧客数は992になりました

こちらも頭打ちの様子が見えます

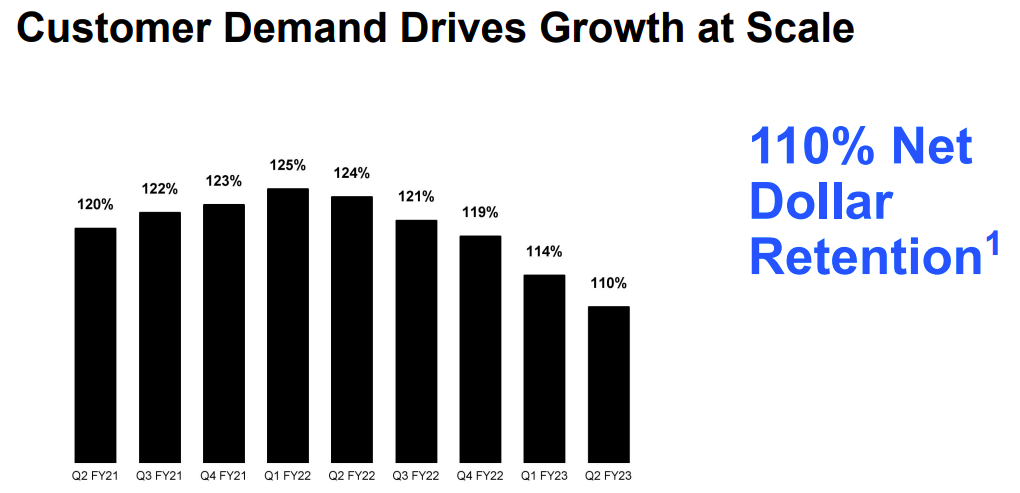

NRRも問題でして去年からずっと下がっています

一年以上ずっと右肩下がりですね

120%を必ず超えてきているCRWDとの大きな違いが確認できます

またガイダンスはダメでした

第3四半期ガイダンス

売上高 $624M~$628M VS 予想 $625.05M ❌

2022年度ガイダンス

売上高 $2.47B~$2.482B VS 予想 $2.47B ❌

ただ救いとしましてはBillingのガイダンスが引き上がっています

$2.55B~$2.57B VS 予想 $2.53B ⭕️

カンファレンスコールで気になった発言としては

マイクロソフト・ゴールドマンサックスと密に取引をしている

事業の効率と効果を上げるために、経費項目見直しを進めている

との感じです

全体的にあまり盛り上がってなかったですね

株価は上昇

DOCUは去年から決算後大暴落を繰り返しています

今回は珍しく上昇しましたね、Billingの上方修正が効いているように見えます

今回の決算で大きく上がったようにも見えますが

最高値から見ると-77%です。ハイテク株の中でもきつい方の下げですね

新型コロナウイルス騒動で伸びることが想定しやすい銘柄だったので

ミーハー的に買われたことも多かったかなと思います

それゆえ、落ちる時も一瞬ですね

上昇速度が大きかった銘柄は落ちる時も早いと

昔ながらに言われていることが実感できます

底がとても見えない状態なので

今、ここが底値だと決めつけて買うのは避けたい状況かなと思います

PER(一株あたり利益)を確認してもまだまだ高すぎるので

この点でも買えないと思ってます

もう一度春を迎えられるのか

去年どうしてこのDOCUが大きく成長したかと言いますと

米国では住宅の契約での需要が大きかったことが事実の一つとしてあります

今年一年は空前の低金利になり

結果として家を購入する人の数がとても増えました

それに釣られて住宅価格はとても上昇し

とんでもなく住宅価格になっている地域が多く出ていました

しかし金利が上がっていっていること

徐々に需要崩れが起きて価格が崩れていっていることが、最近の見通しです

ここ数ヶ月の住宅価格指数を見ますとようやく頭打ちをしたように考えられますが

まだしっかりとしたトレンド転換は見られません

またこの先FRBは不景気を演出してインフレを終わらせようとしています

そうなると住宅や車、保険までちょっとした買い物全ての契約が少なくなることが考えれます

例えばセキュリティなんかは不景気でも需要は高いのですが

契約関連、特に住宅に強いこの銘柄はかなりの景気敏感株と考えられます

この点からDOCUがまたしっかりと株価を伸ばしていけるかはかなり疑問視です

少なくとも、今後景気が悪くなっていくことを予想する今だと買えません

まずは景気が悪くなってきた時にどのような数字を出してくるかを確認してからですね

決算の数字を追っていくことは引き続きやっていきましょう