Salesforce (セールスフォース), ティッカーシンボルは $CRMです

クラウドでの顧客管理ソリューションをSaaSで提供する企業です

(営業案件、営業での顧客管理、営業での資産管理などをネット上でできる企業です)

CRMとは Customer Relationship Managementの略で

顧客関係管理の意です

この概念が誕生したのは1990年代の米国と言われています

顧客ニーズの多様化・会社の多様化によって複雑化する営業管理を

システム使ってどうにかまとめあげようといった背景があります

Salesforceはこの分野でのリーダーといった位置付けですね

特に営業部隊が強く、確実に新規顧客を獲得し続けてきた会社です

技術的にはリレーショナルデータベースの発展が主ですね。

そんなに新しい技術・新興企業といったわけではないです

会長兼CEOはマークベニオフです

PaaSといった言葉の生みの親ですね

SaaSをいち早く取り入れサービスとして顧客に提供し

SaaSの普及に尽力を尽くしてきた人でもあります

色々お騒がせな人ですが、慈善活動にも積極的に取り込んできた人間でして

京大のiPS細胞研究所にも数億円寄付していたりします

京都マニアでもあり、竜安寺の石についても良く語っていたりしますね

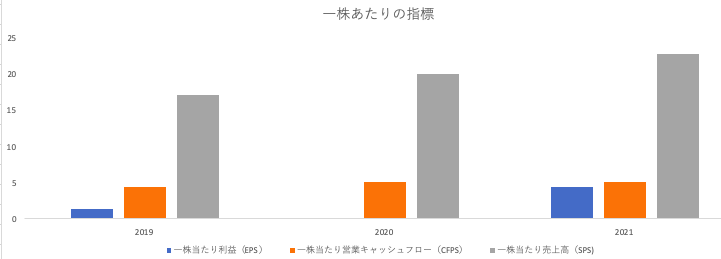

指数は問題なし

2020年度(2019年)に一度崩れましたが

2020年通しての数字は非常に立派な数字でした

営業キャッシュフローも順調に伸びており

EPS(利益)も不当に高く出しているようには見えません

次のガイダンスも良いので問題ないと思われます

株価は不調

素晴らしい決算をここ一年は出し続けてきたのですが

株価は不調です

かなり高い成績を出してしまったため

この一年は需要の先取りの懸念であったり

去年の数字を乗り越えられないのでは

といった不安が考えられます

またここ半年はハイテク全体がかなり落ちているため

そこに引っ張られているのも大きく考えられます

Slackの巨額買収が吉と出るか凶と出るか

Slackの買収が去年12月に発表されていました

買収額は驚きの約277億ドル(約2兆8850億円)です

Slackは社内SNS、コミュニケーションツールとして有名ですね

最近はMicrosoftによるパクリ(Teams)が幅を利かせていますが

それが広まる前はシェアは断トツだったかなと思います

Salseforceはコミュニケーションツールをずっと欲しがっており

社内SNSとしてChatterと呼ばれるサービスを持っているのですが

あまり認知度が高くありません

(Yammerの買収を考えていたのですがをMicrofsoftが買収してしまい、結果Chatterを自社開発した経緯があります)

Salesforceにとって、SNSのようなものは分野が違いすぎて上手く技術レベルが合わなかったそうです

SalesforceはOracle出身者が多く、技術的にはRDB(Relational Database)に明るい会社です

RDBは構造化されたデータ、きっちりした箇所にきっちりしたデータを収めていくのが得意なのですが

SNSはいわゆる非構造化されたデータを扱うことが多いからですね

SlackにとってもMicrosoftが一気にシェアを潰しに来たため

ここのあたりで強力な競合企業の傘下に入ることを良しとしたのでしょう

Salesforceのような企業としてはOracle,SAPなどありますが

Salesforceが一番今をきらめく会社だとSlackは判断したのかなと思います

Microsoftのお家芸であるシェアつぶしはこちらの記事も参照です

今後はSalesforceとMicrosoftの戦いもより熱くなってきそうですね

SlackがSalesforceの一部となった場合

Salesforce上でのコミュニケーション基盤になるのはもちろんですが

Slack自体はSalesforce以外でも引き続き使えるようになると同社は述べています

つまり、Slackの良い箇所である、どんな企業でも、どんな技術とでもコラボレーションができるといった点は

これからも残り続けて強化し続けていくということです

Slackがいちベンチャーから大企業の一部になっても

今後も今と同じような成長ができるが

Salesforceの今後を占う要素だと思われます

もしそうでなければこの買収は失敗となり

巨額の買収金を無駄にしたということになります

懸念としましては、先ほども述べた通り

SlackとSalesforceは使う技術も文化も大きく違うエコノミーで生きてきた会社なので

果たしてそれに上手くフィットするのか?Salesforceがきちんとコントロールできるのか?

といったものです

SkypeやYammerを買収したMicrosoftは、そこのあたりが比較的上手でしたね

まとめ

Salesforceは営業管理SaaSの第一人者として非常にうまくやってきた会社です

それは確固たる技術のバックグラウンドと営業部隊によって大きく成長し、利益を出してきました

しかしここにて単なるCRMベンダーから、新しい領域にも乗り出しているように見えます

コア(CRM)事業を持ちつつ買収などで、領域を広げていく戦略ですね

そのうちの一つが今回のSlack買収です

まずはSlack事業が上手く行くかを観察しておくことが

Salesforceへの投資を考える一つのポイントになるのかなと思われます