Affirm Holdoings、アファーム(ティッカーシンボル: $AFRM)が2021年度第4四半期決算を発表していました

同社は消費者に対してBNPL(Buy Now Pay Later)というサービスを提供しています

米国のクレジットカードは金利が高かったり利用枠が小さかったり、審査が厳しかったりする特徴がありまして

一部の(それなりに)収入が安定している人間にしかうまく利用できない欠点がありましたが

AFRMは金利が小さいのと、クレカを持てない人にも利用ができるという点で

そこの穴埋めをする役割を果たしています

最近はAmazonとの提携で大きなニュースとなっていました

数字は良い

グラフなどはこちらから

| 2021Q4 | 結果 | 予想 | 評価 |

| EPS | -48¢ | -29¢ | ❌ |

| 売上高 | $261.78M | $226.39M | ⭕️ |

売上高前年同期比: 51%

EPS のミスは IPO後の株式に基づく報酬の増加などストックオプション費用の増加によるものです

要するに$MQと同様に一時的な要因ということですね

契約店舗数が29000とYoY +412%

ユーザー数が710万人とYoY+97%

1人当たりのトランザクション数が2.3回 と YoY 8%

と好調です

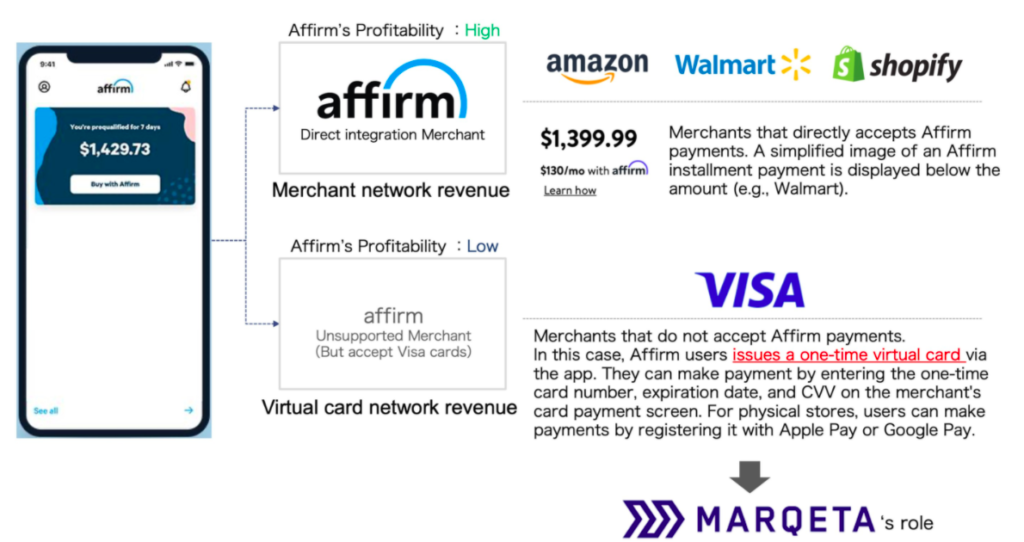

$MQと協力しているVirtual card revenueが+600%超えと素晴らしい数字です

ガイダンスも好調でした

四半期(Q1)ガイダンス

売上高 $240M~$250M VS 予想$233.89M ⭕️

通年(FY22)ガイダンス

売上高 $1.16B~$1.19B VS予想$1.17B ⭕️

全体を見ますと今までPelotonとの癒着が懸念されていたのですが

Shopify, amazonとの連携がありものすごくバランスが良くなったように見えます

Shopifyの加盟店がBNPLを使えるようになったのは今回の決算期の最後20日だけなので

次から大きくプラスになると思われます

さらに、ガイダンスにはamazonの連携に関する収益も含まれていないです

これらを考えると次からとんでも売上が発生しそうですね

amazonとの提携に関する情報も出していました

みんな混乱していた部分ですね

以前の記事で$MQが儲かると述べていましたが

これを見ますと$MQはamazonに直接関係なさそうですね。失礼しました

株価は超反応

一日でプラス30%超えです

一ヶ月で見ますと+80%ですね。衝撃です

二段階で株価が上がっていまして、最初の上げがamazonとの連携発表です

なお上場してからの最高値は$140です

安心して入るなら、$140を取り戻した後ですかね

今はまだ、上場後に買った人間の売り圧力が厳しそうに感じます

BNPLはいつか破綻

記事の冒頭で書いていたとおりBNPLはVISAのようなクレジットカードの穴埋めとなっているのですが

これは、VISAが仕方なく信用の調査を厳しくしている背景があります

米国の雇用形態は日本と違い、いつ首が切られるかわからないものなので

借金(クレジットカードも借金です)を肩代わりするのはかなりリスクがあるのです

高い給料をもらって豪遊をしていたあの人が

急に首になってローン払えなくなってホームレス、というのが

日本よりも可能性が高いということです

今世界中で流行っているBNPL(Buy Now Pay Latter)は

そのリスクを大きく肩代わりしていることを改めて認識しておきましょう

世界が景気良く(決算の数字がよく)雇用も増えていってる、、現在のような状態だと問題は見えにくいですが

好景気というのは絶対に続きません。そのうち不景気がきます

そのとき、BNPLの返済が滞ることが大きく予想されます

なお、既にBNPLを利用している人たちのうち

既に1/3は滞納をしていると言った旨のロイターの記事も出ています

これらの滞納が大きくなっていき

affirmが肩代わりしている借金が返せなくなり破綻

本来払われるべきお金が入ってこなくなり他の企業も大ダメージ

といったシナリオは十分に考えられます

そのうち、第2のリーマンショックがここから発生しそうです

それを承知で、上手にこのBNPLといった狂った祭りに付き合う必要がありそうですね

引き続きこれらのニュースは注意深く見ていきます