クレジットカードによる投資信託積立は皆様すでに御存知かと思います

もともとTSUMIKI証券が2018年に始めた取り組みですね

ただこのときはインパクトは小さかったかなと記憶しています

購入できる銘柄も微妙なものが多かったですしね

ブレイクスルーになったのは同年2018年に楽天証券が発表した方でした

楽天経済圏(楽天カード+楽天キャッシュ)を活用した、当時は画期的なアイデアでした

何と言ってもポイント還元1%が魅力的でして

実質1%オフで投資信託が購入できる点に多くの方が惹かれて始めたのではないかなと思います

私が始めたのは2019年だったかなと記憶しています

投資ブームが来たのがコロナショック後でしたので

それよりかは早い参加だったのかな、、と今では思います

その後2020年にSBI証券+三井住友カードが参入、

更にはマネックス証券、CONNECT証券、auカブコム証券、、、など

2024年現在ですと

大体の大手クレカならどこかしらの証券会社に積立設定できるのでは、といった状態なのかなと思います

一方で即売りのようなポイントだけかすめとるスキームは徐々に減っています

2024年10月現在、改めて私自身の設定一覧と今後の方針などツラツラと書いていきます

楽天証券

まずは泣く子も黙る楽天証券です

現在はクレカで月最大10万円で1%還元(2024年4月~)

さらに楽天キャッシュで5万円分まで購入可能です(2022年8月~)

クレカ積み立てでの1%還元は銘柄によりますので

ここはポイント重視で1%還元できるものを購入しています

例えば↓の円奏会とかですかね

楽天キャッシュは、人によりますが数%還元で購入がきます

年々この還元率が厳しくなってきてはいますが

私の場合は今年後半はまだ5~6%程度の還元で購入ができています

また、銘柄は今のところ自由が効くので

米国系のものに投資を続けています

これで確保しているキャッシュはかなりの分ありますので

キャッシュの積立の仕組みがなくならなければ2025年も5%還元くらいで購入できると踏んでいます

あまりキャッシュを50万とか持ってしまうとそれだけでリスクなので

(急に仕組み中止とかになってしまう可能性があり)

全ツッパは少し避けたいですよね

ひと月あたり10万*1% + 5万*5% =3500ポイントのお得になっています

1年では理論上42000ポイントですね

SBI証券

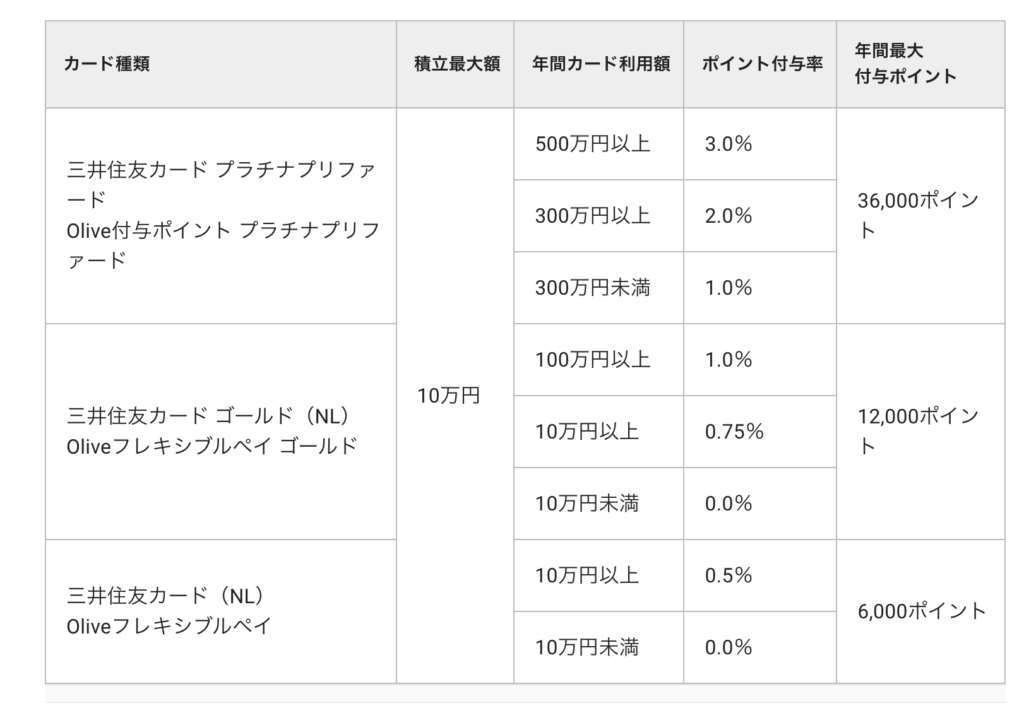

プラチナプリファードの5%還元で一時期話題になったSBI証券です

ただこれは改悪されて今は3%還元が最大の理論値です

プラチナプリファードの年500万円分使用が必須になりますが

サラリーマンとかでこれを狙ってやれる人がどれくらい居るかは少し怪しいです

自分は、こちらは問題なく達成可能なので毎年500万円使用する想定で進めていきます

(無理ない達成の仕方は個別にご連絡いただければと)

積立設定自体は最大10万円分でして銘柄は自由

オルカンやSP500とかが人気ですかね

ひと月あたりのポイントの理論値は10万円*3%=3000ポイント

ただプラチナプリファードは年会費もかかります

ここのあたりの損益分岐はなんと公式が出していますので

ご参考にどうぞ

年間で36,000ポイントもらえますが

プラチナプリファードの年会費で33,000円でほとんど相殺されるイメージになります。

ので年間3000ポイントです。クソですね

ただこのカードは500万円使用で還元率が1.6%くらいでるので(リボ技で2%超え)

普段使いと合わせていくと、まあ耐えられるかなという計算になるかなと思います

ただ優先順位は低いです

普通のサラリーマンならゴールドカード年会費無料とかで良いのでは、とか思います

この場合は年間12,000ポイントです。こちらで十分なのでは、、と感じたりします

これらを合わせた損益分岐点が300万円くらいだったような気がします

300万円普通に使用する場合も合わせると

ゴールドカードでのポイント10,000+15,000+12,000=37,000ポイント

プラチナプリファードでのポイント30,000+30,000+24,000-33,000=51,000ポイント

500万円だと

ゴールドカードでのポイント10,000+25,000+12,000=47,000ポイント

プラチナプリファードでのポイント50,000+60,000+36,000-33,000=113,000ポイント

こんな感じの差になってくるかなと思います

ので、普段使い(あるいは裏技)でどれだけクレカを使うか、ですね

auカブコム証券

シンプルに考えると非常に便利なauカブコム証券です

au PAYカードで積立ができます

最大10万円積立可能、一律1%還元

銘柄も特に指定なしの非常にシンプルで強く大好きですね

米国株とかオルカンを積み立てておけばハズレはないです

ひと月あたり10万*1% +=1000ポイント

年間で12,000ポイントもらえます

銘柄とポイントを左右されたくない方はかなりおすすめの組み合わせになります

マネックス証券

改悪によりシンプル骨太の座をauカブコムに明け渡したマネックスです

10万円までマネックスカードで積み立て可能ですが

月獲得できるポイントは730ポイントです

年間で8760ポイントもらえます

銘柄はだいたい揃っていますので問題ないですが

auカブコム証券を優先すべきなのは間違いないかなと思います

PayPay証券

最大10万円までPayPayカードで積み立て可能です

王道のものは問題なく購入できます

ごちゃごちゃ公式で書かれていますが、シンプルに捉えると

10万円クレカ積み立てで0.7%還元、これだけです

月獲得できるポイントは700ポイントです

年間で8400ポイントもらえます

大和コネクト証券

最大10万円までセゾンカードで積み立て可能です

銘柄は少ないですが王道のものは問題なく購入できます

無料のカード、例えばSAISON CARD Digitalですと還元率は0.5%

プラチナカードとかですと1%還元になりますが年会費が当然かかります

大体22,000円とか年会費かかりますのでこれだけ目当てに突っ込むと赤字になりますので注意です

また即売り対策で、1か月以上は銘柄の保持が不可欠です

JJQ CARDセゾンGOLDとかですと0.5%付与+ボーナス10,000ポイント追加ができていたのですが

これはバグみたいなものでして11月からはポイント還元なしになるので注意です

あと、いつまでかはわかりませんが

セゾンカードはマイペイメントでnanaco支払い代行ができたりします

nanacoの還元率が5%超えることも今現在ありますので

手数料440円加味してもそちらのほうが特になることもありそうですね

例えば10万円分の5%還元なら 5,000-440 =4500ポイント位が月もらえる計算になります

ただこれもいつまで続けられるかはわからないので注意です

個人的には、大人しく還元率0.5%でちまちまとやっていくのが良いかなと思います

月獲得できるポイントは500ポイントです

年間で6,000ポイントもらえます

TSUMIKI証券

エポスカードで最大10万円分まで積み立て可能です

ちょっと特殊でして、がんばってるね!ポイントとして還元率的には5年目で最大0.5%になります

人によって違いますが、最長2025年6月までで、ポイント付与の計算が大きく変わり

基本的にポイント付与日(最大一年)までの購入銘柄保有が前提となってきます

ようするに即売り対策ですね

TSUMIKI証券はそもそもあまりいい銘柄もないので

即売りで活用していた方も多いかなと思います

無理して引き続き保有をしようとし

5年目以降の最大0.5%還元とゴールドカード特典の10000ポイントを貰えるならば

多少旨味もあるかもしれないので

お金が余って仕方ない方はやってみてもよいかもしれません

この場合は年間16,000ポイントもらえます

その他

セゾン投信やセゾンポケットなどありますが、あまり旨味もないので省略します

結論

優先順位から並べますと

楽天キャッシュ積立 年35,000ポイント

auカブコム証券クレカ積立 年12,000ポイント

SBI証券ゴールドカード積立 年12,000ポイント

楽天証券積立1%還元 年10,000ポイント

マネックス証券 年8,760ポイント

PayPay証券 年8,400ポイント

大和CONNECT証券 年6,000ポイント

TSUMIKI証券 年16,000ポイント

という感じでしょうか

年間では10万ポイント超えていますね。びっくりです

こういったポイント還元はじわじわと改悪されるものですので

それに応じてあたふたするものではないかなと思います

もちろん旨味がなくなったら撤退しますが

そうでなければ今のうちに得するスキームを享受していく姿勢が良いのかなと感じています