GoodRx, ティッカーシンボルは$GDRXです

処方箋の価格比較アプリを提供しています

処方薬が必要なユーザーに対し

位置情報から近くてクーポン使うと最も安い薬局を見つけ出すサービスですね

去年にIPOしたものでは珍しく黒字上場した銘柄です

ちなみにRxは処方箋を意味します

Recipere (ラテン語)由来だとかなんとか

人が街に出て薬局に向かうことを不可欠としているビジネスモデルなので

アフターコロナ銘柄としての色もあり期待も大きかったです

日本人がやたら好きな銘柄としても有名でしたね

今回の決算としてはカンファレンスコールでの炎上が見られました

大手とPBM(Pharmacy Benefit Management)の交渉で巻き添えをくらい

ビジネスモデルが破綻したように見えているからですね

この状態からの挽回はほぼ不可能かなと思います

もし今持っているならすぐに売った方が良いですね

決算結果は良いがガイダンスが失望

決算は2~4月の内容です

詳細やグラフはこちらから引用です

こういった結果がわかりやすく表示されているところは好感です

結果は以下です

| 2022Q1 | 結果 | 予想 | 評価 |

| EPS | 10¢ | 8¢ | ⭕️ |

| 売上高 | $203.3M | $200.44M | ⭕️ |

売上高前年同期比(YoY) +27%

成長率が結構早く鈍化していってますね。グロース銘柄としては物足りないです

第2四半期ガイダンスが物足りなく、ここで大きく失望を買いました

売上高 $190M VS 予想 $215.62M

理由としては

"ある大手食料品チェーン"が医薬品に関してPBMと関係を構築している

(薬の割引をやめた)とのことです

この大手とは明らかにされていませんが

カンファレンスではKrogerではないかと質問されていました

同社はWalmartのような大きなスーパーですね

そして25%ものGDRXの売上を占めています

ただ、これは明言はされていません

TwitterではもうKrogerではGoodRxが使えない(断られた)と話題になっています

要するにGoodRxの割引が使えない場所が増えてきたということで

これによりアプリを使って薬局を探す人が少なくなり

GDRXの利用率も減少、売り上げの減少となりました

言い換えるとビジネスモデルの破綻の危機です

前回のブログでも買いた通り、

この銘柄はPBMの影響を受けやすいことが問題でして

その悪影響がモロに出てしまいました

PBMからすると、どことどう取引しようと儲かれば良いという姿勢ですが

GDRXからするとPBMから薬を割り引いてもらった薬を他が販売してくれないとアプリの価値が全く出ません

今回の問題は、薬の価格というのは元来PBMとその会社が値段を決めるものなので

そこにGDRXがどうこういう筋合が全くない状態なんです

すなわちGDRX側から上手な解決策が出せないことなんですよね

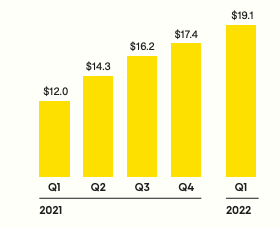

本丸である有効契約者数も成長率が随分下がっちゃいました

サブスク契約者数も成長率が低いです

大筋で成長鈍化と言われても仕方ない数字ですね

Monthly Active Consumers: 6.4M (YoY +12%)

Subscription Plans: 1,203K (YoY +29%)

サブスク全体の売上を見ますとグラフとしては悪くないのですが

移管線全体の売り上げから見ますと10%くらいなので、あまり本筋ではないです

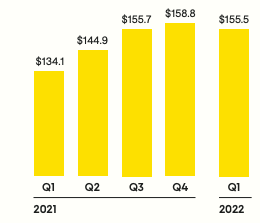

アプリを通じた処方箋の購入による売上は以下の推移です

こちらが売上の8割以上ですね

カンファレンスコールの質疑応答でも多くがPBMとの関係性の質問でした

それらに対して確固たる主体性を持った解答方法が提示できていないこと

そして現状を詳しく分析して話せていないことに

かなり質問側は苛立っているように見えました

非常に興味深いので是非とも聞いてみていただければと

株価は暴落

株価は大暴落です。決算後は-25%くらいだったのですが

一ヶ月で-50%とは笑えませんね

長期で見ても底が見えなく

高値も底値もどんどん下がっていく状態で

こんなにひどいチャートはないですね

利上げにやられていくIPO銘柄の例に漏れず最高値から-85%です

一時期はかなり日本の一部界隈で人気だったと思うのですが

インフルエンサー等に騙されず何事も自己判断が重要ですね

投資機関からもダウングレードされて目標銘柄$10というのが多いです

ラスボスであるPBMの株価は

GDRXといえばPBM、PBMといえばCVSなのでその株価を見てみましょう

今年3月くらいから勢いがなくなってきていますが

それでも半年ではまだプラスです

GDRXとの差は歴然ですね

以前のブログでは処方箋ビジネスで$GDRXを買うなら

上記のような$CVSを買っておいた方がまだ良いと言っていたのですが

残念ながらその通りの結果になってしまいました

IPO銘柄の難しさはやはり健在ですね

死ぬ確率の方が高い

うまく行けば医療多角化ビジネスの一角になるかなと思っていたのですが

現実はそんなに甘くないことが良くわかりました

今後も見通しが良くないため、更なる利上げが続くこの環境では

株価が上がることよりこの銘柄が死ぬ確率の方が高いと感じます

今持っている人がどれだけいるかはわかりませんが

-利上げが続く環境でグロース銘柄に逆風

-成長率鈍化

-今後の見通しダメ

-競合が出てきている

-競合に対する確固たる解決方法がない

-株価は底が見えない

このような状況下で買いの判断ができるわけがない状態です

今は近寄らないのが良いかなと思います

医療分野は不況下でも伸びやすいため

今後もしかしたら急成長からの逆転ホームランもあるかもしれないので

決算は引き続き見ていきましょう