クラウドストライク、CrowdStrikeが2023年度第3四半期決算を発表していました

同社はセキュリティのイノベーターとして

PCやスマホ、サーバーなどのエンドポイントに対するサイバー攻撃から守る

サービスをサブスクリプションで提供しています

有名なモジュールはFalcomですかね

比較的遅めに決算を出す銘柄ですね

CRWDの決算が終わると決算シーズンもひと段落かなと思います

また来月中旬くらいから航空や金融銘柄の決算が始まりますが

それまでの間はせいぜいNIKE, CCLくらいしか見どころがないかなと考えています

本銘柄は新型コロナウイルス禍で大きく伸ばした銘柄です

このような銘柄は例えば他には$ZM, $U などあるのですが

利上げが始まってからグロース銘柄の宿命として大きく株価は下がっています

またそのような銘柄は往々にして決算も失敗することが出てきて

結構風当たりが強いのが最近です

その中$CRWD は見事なスーパー決算を続けていました。素晴らしいですね

前回のスーパー決算はこちらです

数字はガイダンスがダメ

プレゼン資料はこちらから参照できます

一部抜粋しています

結果は以下です

| 2023Q3 | 結果 | 予想 | 評価 |

| EPS | 40¢ | 31¢ | ⭕️ |

| 売上高 | $581M | $573.82M | ⭕️ |

売上高前年同期比(YoY) +53%

YoYが60%以下になったのは2期目ですが

50%もそろそろ切りそうな数字になっています

同社の売り上げのほとんどはサブスクです

サブスクリプション売上高: $547.4M

前年同期比: +53%

Q2が+60%近かったので結構頭打ち感が否めないですね

サブスク顧客数も順調に伸びています

SaaS企業なのでここが鍵になりますね

新規顧客数は過去最高の1700件超えで

この数字は21146件となりました。YoYで+59%と減速傾向です

Fortune 100のうちの顧客数は変わらず69

Fortune 500 のうちの顧客数は4変わらず258

20のTop銀行のうちの顧客数は前期と変わらずです

ここの数字が全く伸びなくなってきましたね

大口の顧客をしっかりと抱え込んで離していない点は評価です

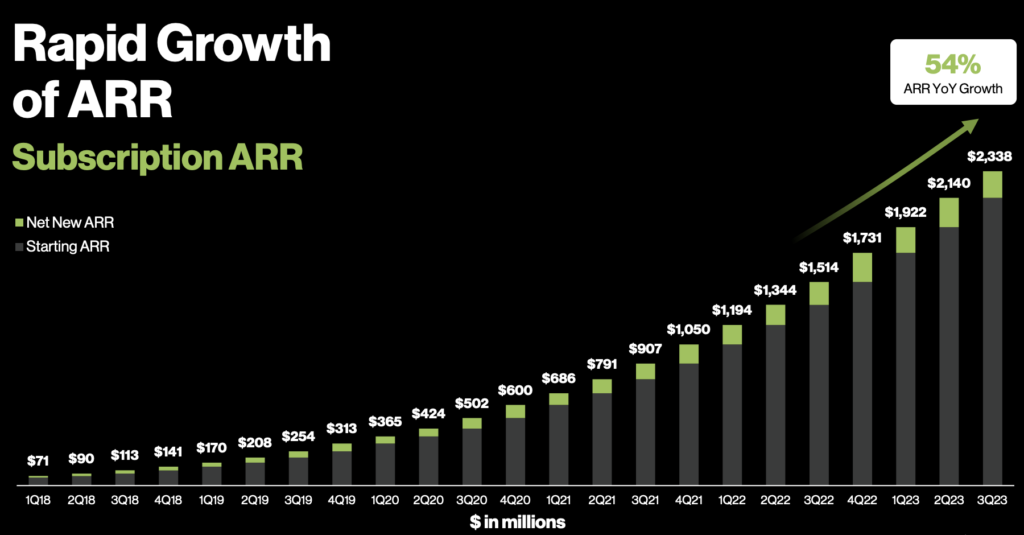

ARRも伸びています

Annual Recurring Revenueの略ですね

定額収入の年間積み上げです

サブスク企業なので、この数字が非常に重要になります

継続して来年もこれくらいは売り上げが出るだろうと言える指標になりますからね

$2.34B, YoYで+54%です

徐々に成長率は減っているのと、これに対する予想を下回った結果になりました

一部の顧客がクラウドストライクとの契約をしぶり

Q3に計上できなかったといった説明がされていました

これを示すデータとして、商談成立までにかかる日数が11%増加しているとのことです

また、Q4も同様に顧客の予算が足りなくて

契約が厳しくなりそうだと発言しています

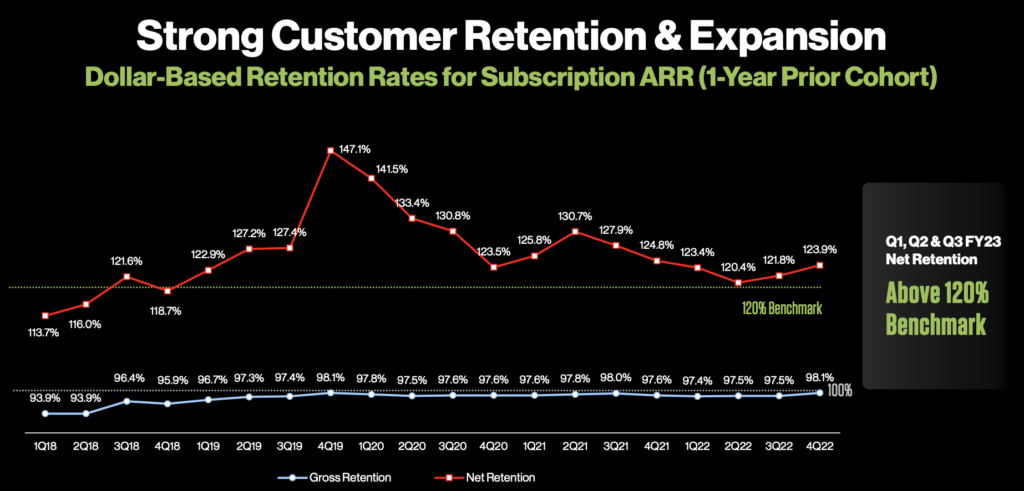

NRRも重要な指標です

Net Retention Rateの略でして

同じ顧客が前年と比べてどれくらい課金をしたかを表します

+100%だと去年と全く同じ額を払っている、と見ることができます

なんとまた底からの這い上がりを見せています

要するにお客さんは$CRWDにどんどんお金を注ぎ込んでいるということです

CRWDには色々なモジュールがあるのですが

一つ導入したらまたもう一つ、もう一つといった感じで

どんどん導入して行っているといった様子です

これがサブスク収入の強いところですね

売上全体をみると米国での伸び鈍化が顕著でして

逆に米国以外では伸びている状態です

しかし米国での売上がMajorityのため全体としてみるとマイナスです

ただ、ガイダンスが期待に届きませんでした

2023年度4Qガイダンス

売上高: $619M~$628M VS 予想$633M ❌

EPS: 42 ~ 45¢ VS 予想34¢ ⭕️

FY23通期

売上高: $2.223B~$2.232B VS 予想$2.23B ❌

EPS: $1.49 ~ 1.52 VS 予想$1.32 ⭕️

CRWDがガイダンスをミスったのは初めてでして

界隈には衝撃が走ったといった状態です

コールでは、競合他社のせいで見通しが悪いのではといった質問がありました

回答としては、あくまで環境が悪い(不景気が近い)というだけで

マイクロソフトのような競合他社に対して競争力が落ちているわけでないと説明していましたね

新規採用のペースは鈍化させるとのことです

これはどこの企業も同じですけどね

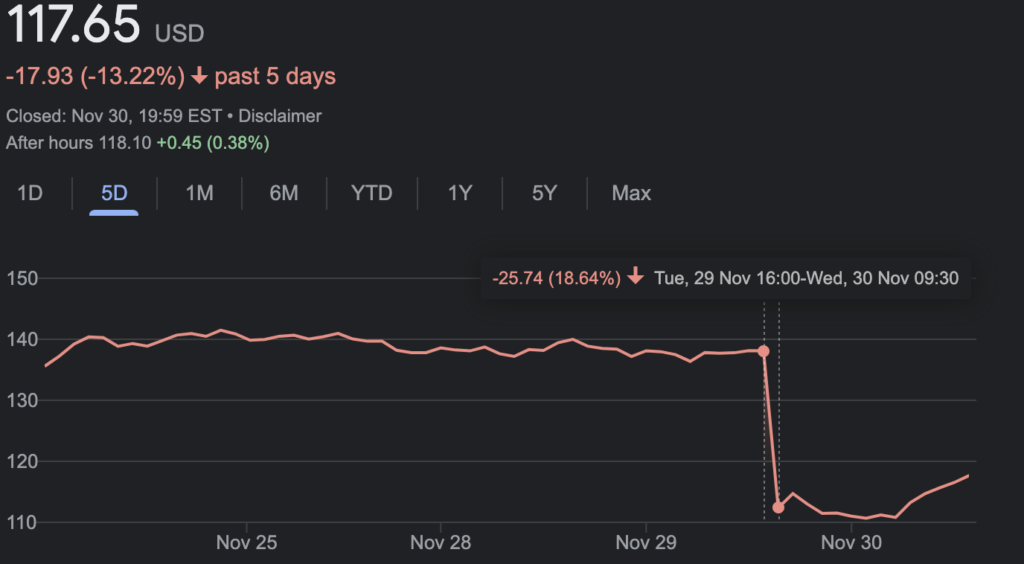

株価は暴落

株価は暴落ですね

この銘柄は決算後売られることがほとんどです

ですが、今回はいつもの比ではなく暴落、といった感じでした

アフターで大きく売られた後、地合いで上昇といった感じです

長期で見ると以下でして

グロース銘柄としては耐えている方ですがそれでも-60%近い下落です

素晴らしいポテンシャルと実績がある会社なのは認めますが

PERが大きすぎたのは間違いなく、今回の売りでPERが大きく修正された感じです

これまでの上昇は金融緩和と圧倒的な成長率にサポートされていたわけですが

こっからはちょっときついかな、というのが個人的な感想です

海外での売上が大きく立ってくるとまた結果は違ってくるのでしょうが

今の状態だと厳しいでしょうね

海外展開に成功するか

クラウドストライクは本当に素晴らしい企業です

2020年の大相場でも大変儲からせてもらいまして

個人的にも非常に気に入っている銘柄です

またセキュリティの分野は今後もかなり重要視されていくわけで

そのイノベーターであるCRWDは最強の企業といっても過言ではありません

自分自身の仕事に近い部分もあり、本当に本当に好きな企業です

今回の決算の数字もいうほど悪くなく、見通しがちょっと悪い感じでした

それでもこれだけ大きく売られるのが、グロース銘柄の宿命です

これだけ売られて買うのは危険でして、まだまだPERは高いです

まだまだ下げた後にまだ買える余地があるなら買いましょう

この場合の買える余地、は海外展開が上手く行って

売上がまた成長してくるといった状態を指します

これが上手く回らないと米国内での低成長に苦しんで上手く株価が上がらないと考えます

今後一花咲かせるのは結構難しい認識です

まだまだ買い場ではないですが、引き続きチェックしていきましょう